最近、ニュースや新聞で「年収の壁」という言葉をよく耳にしませんか?

「もっと働きたいけれど、損をするのは嫌だ」「結局、いくらまでなら働いていいの?」と、頭を悩ませている方も多いです。

特にシニア世代にとっては、年金との兼ね合いや、ご家族の扶養の問題も絡んでくるため、非常に複雑に感じてしまいますよね。

「結局、いくら稼いだら手元にいくら残るのか?」という「手取り」の視点を中心に、シニアが知っておくべき「壁」の正体を徹底解説します。

そもそも「年収の壁」ってなに?(額面と手取りの違い)

働いて会社からもらうお給料の総額を「額面(がくめん)」と言います。いわゆる「額面100万円」というやつですね。

しかし、実際に皆さんの銀行口座に振り込まれる金額は、そこから税金や社会保険料が引かれた後の金額。これが「手取り」です。

「壁」というのは、ある一定の年収を超えた瞬間に、「税金」を払わなければならなくなったり、自分で「社会保険(健康保険や年金)」に加入しなければならなくなったりして、手元に残るお金(手取り)が減ってしまう境界線のことです。

「一生懸命働いたのに、手取りが去年より減っちゃった!」

そんな悲しい事態を避けるために、壁の中身を知っておきましょう。

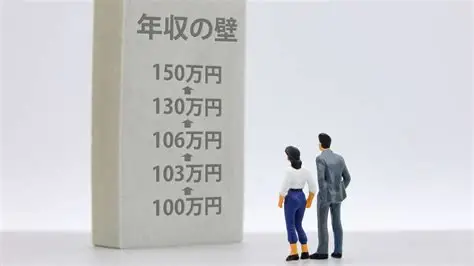

これだけは押さえたい!シニアの「5つの壁」

シニア世代に関係する壁は、大きく分けて5つあります。

100万円の壁(住民税の壁)

年収が100万円を超えると、住んでいる自治体に「住民税」を払う必要が出てきます。

- 注意点: 額面で100万円です。これを超えると、数千円〜数万円(各自治体によって異なる)の住民税が発生します。

103万円の壁(所得税の壁)

一番有名な壁ですね。年収103万円を超えると、自分に「所得税」がかかり始めます。また、配偶者の扶養に入っている場合、相手の税金が少し上がる(配偶者控除が減る)可能性があります。

配偶者に対する所得税の「103万の壁」が160万円に引き上げ

103万円の壁は、令和7年度税制改正により160万円に引き上げられました。厳密には「廃止」ではなく、所得税がかからないボーダーラインが上がったということです。

2025年1月〜12月に支払われる給与・賞与から適用されます。2025年12月の年末調整から新基準で所得税を計算します。

対象は、年収約200万円以下の給与所得者です。扶養されているかどうかは関係ありません。パート主婦・主夫だけでなく、独身者や学生も160万円まで所得税はかかりません。

参考記事:【損しないために!】学生のアルバイト収入「150万円の壁」のギモンを徹底解説!最新の改正で何が変わった?

106万円の壁(社会保険の壁:パート先が大きい場合)

ここが最大の注意ポイントです!

勤務先の従業員数が一定以上(現在は51人以上)の場合、年収が約106万円を超えると、パート先で健康保険や厚生年金に自分で加入しなければなりません。

- 影響: 毎月のお給料から約15%程度の保険料が引かれます。

- 手取りの例: 年収105万円(手取りほぼ105万円)→ 年収107万円(手取り約90万円)というように、年収が増えたのに手取りが15万円も減る「逆転現象」が起きてしまいます。

130万円の壁(社会保険の壁:すべての人)

勤務先の規模に関係なく、年収が130万円を超えると、家族の健康保険の扶養から外れ、自分で国民健康保険や社会保険に入らなければなりません。

150万円・201万円の壁(配偶者特別控除の壁)

これは配偶者の税金に関わる壁です。パートナーの税金負担が増えないように意識される方も多いですが、③や④の壁に比べると、手元のお金への影響は比較的緩やかです。

「年収」に含まれるものは?残業代や交通費はどうなる?

ここでよくある質問です。

「年収103万円とか130万円って、交通費も入るの?」

実は、「税金の壁」と「社会保険の壁」でルールが違うんです。ここがややこしいポイント!

| 判定したい「壁」 | 給与明細のどこを見る? | 注意点 |

| 103万円の壁(税金) | 総支給額 - 交通費 | 交通費は除いて考えます。 |

| 106万円の壁(社会保険) | 総支給額 - 交通費・残業代 | 基本給や決まった手当だけで判定されます。 |

| 130万円の壁(社会保険) | 総支給額そのもの | 交通費も残業代もすべて含めて判定されます。 |

要注意!

社会保険の壁(106万・130万)を計算するときは、交通費も「年収」に含まれます。「お給料は125万円だけど、交通費が年間10万円出ている」という場合、合計135万円となり、130万円の壁を突破してしまいます。

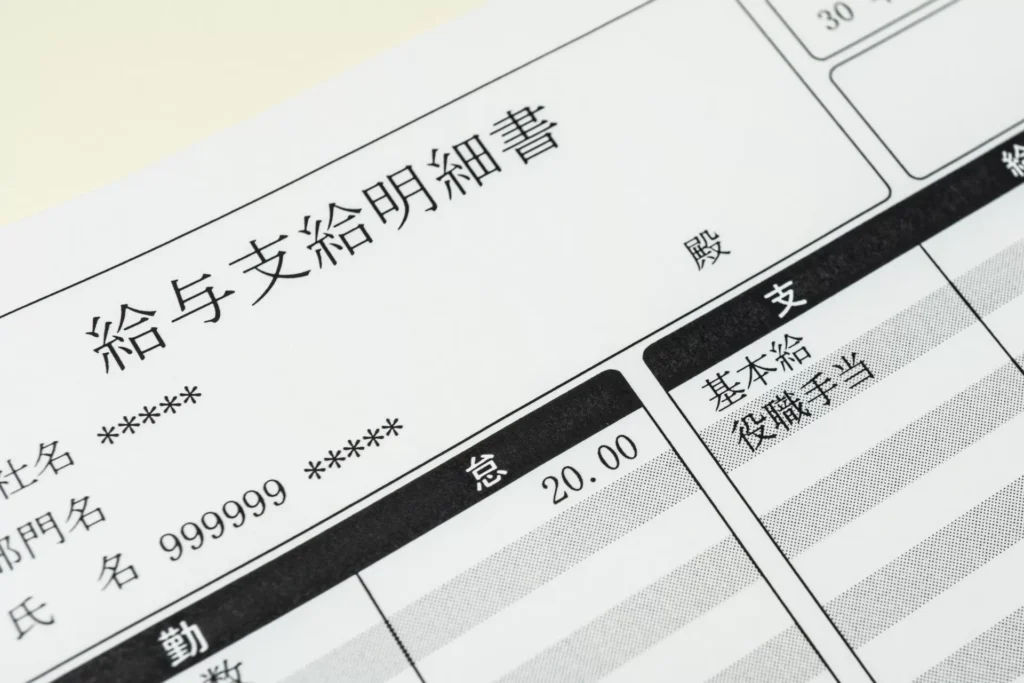

給与明細でチェック

給与明細で「額面」を知るには、「総支給額」という欄を見てください。

源泉徴収票は「1年間のまとめ」ですが、給与明細は「その月ごとの速報」です。シニアの方が「今月は働きすぎていないかな?」とチェックするには、給与明細を見るのが一番確実です。

額面は「総支給額」を見る

給与明細の「支給」のブロックにある合計金額が、いわゆる「額面(月収)」です。

- 内訳: 基本給 + 残業代 + 交通費 + 各種手当

- ポイント: 給与明細の「総支給額」には、通常交通費も含まれています。

【シニアの方へのお役立ちアドバイス】

「130万円の扶養内でいたい!」という方は、給与明細の「総支給額」が月平均10.8万円(130万÷12ヶ月)を超えていないかチェックすればOK。これなら交通費込みなので計算が楽ですよ!

手取りは「差引支給額」

銀行口座に振り込まれる本当の金額は、「差引支給額」(または振込額)という欄に書かれています。

- 計算式: 総支給額 - 控除(社会保険料・所得税・住民税など) = 差引支給額

給与明細をチェックする習慣を

源泉徴収票は1年に1回しか届きませんが、給与明細は毎月発行されます。

「今月は残業が多かったから、来月は少し調整しようかな」といった具合に、「総支給額」をカレンダーの端にメモしておくだけでも、年末に慌てて「壁を超えちゃった!」となるのを防げます。

壁の近くで働く人が「絶対に注意すべきこと」

「損をしたくないから、壁のギリギリで止めよう」と考えている皆さま、以下の3点に注意してください。

「月額」で判定されるケースがある

106万円の壁は、年間ではなく「月給8.8万円」という基準で判定されます。

「12ヶ月で割ればいいんでしょ?」と思われがちですが、残業が重なって1ヶ月だけドカンと稼いでしまうと、その月から社会保険への加入を求められることがあります。

政府が23年10月に始めた「年収の壁・支援強化パッケージ」では、残業などで一時的に収入が増えて130万円を超えた場合であっても、事業主の証明があれば原則として連続2年まで扶養内にとどまれる措置を講じてきた。

交通費の「実費」に気をつける

遠方まで通っていて交通費をしっかりもらっている方は、自分の「お給料(額面)」+「交通費」の合計を常に把握しておきましょう。

働いた分だけ年金がカットされる?(在職老齢年金)

65歳以上の方で、お給料と年金の合計が「月額50万円」を超える場合、年金の一部(または全部)がカットされます。

(※2026年4月から在職老齢年金の基準額が月51万円→62万円に(厚生労働省)となる。

あえて「壁」を大きく超えて働くことの重要性

ここまで「損をしないための壁」についてお話ししてきましたが、私がお伝えしたいのは、「中途半端に壁を気にするより、突き抜けて働いたほうが人生の満足度が高いかもしれない」ということです。

なぜ、壁を気にせず働くことが「お得」なのでしょうか?

将来もらえる年金が増える

社会保険料を自分で払うということは、「厚生年金」を積み立てているということです。

今の「手取り」は少し減りますが、将来(または現在)受け取る年金額が着実に増えます。長生きすればするほど、自分で保険料を払ったほうがトータルで得になる仕組みです。

健康保険の保障が手厚くなる

扶養に入っていると使えない「傷病手当金(病気で働けなくなった時の手当)」などが、社会保険に加入することで受け取れるようになります。シニア世代にとって、病気のリスクへの備えが手厚くなるのは大きな安心材料です。

「働き損」ゾーンを抜ければ、あとは全部プラス

年収150万円〜160万円程度まで稼げるようになれば、社会保険料を引かれた後でも、壁の手前(103万円)で止めていた時より確実に「手取り」は多くなります。

「損をするから仕事をセーブしよう」とストレスを感じるより、「しっかり稼いで、しっかり使う!」と割り切ることで、精神的な自由も手に入ります。

まとめ:あなたに合った「働き方」を見つけよう

シニア世代の皆さまにとって、お仕事は単なる「お金稼ぎ」だけでなく、社会とのつながりや健康維持、そして生きがいでもあります。

- とにかく今は手元のお金(現金)を減らしたくない→ 100万円〜103万円以内にきっちり収める。交通費のチェックも忘れずに。

- 将来の備えも考えつつ、もっと社会に貢献したい→ 壁を気にせず160万円以上を目指して働く。社会保険のメリットを最大限享受する。

どちらが正解ということはありません。ご自身の体調や、ご家族との時間、そして「何のために働くのか」という目的を大切にしてくださいね。

もし、「自分の今の働き方だと、結局いくら引かれるの?」と不安になったら、一度職場の事務担当の方や、お近くの年金事務所で相談してみるのも手です。

合わせて読みたい記事

【シニア向け】パートで働くなら知っておきたい!「年収の壁」の乗り越え方とおトクな稼ぎ方

【50代からの準備がカギ】定年後の不安を解消!貯金ゼロでも「長く楽しく稼ぐ」ための働き方

コメント