こんにちは。最近、こんなニュースがSNSを騒がせている。

「専業主婦(主夫)の年金がなくなるかも?」という話を聞いて、不安に感じている方もいらっしゃるのではないでしょうか。

今回は、この「第3号被保険者制度」、つまり「専業主婦(主夫)の年金制度」がなぜ今見直されようとしているのか、もし廃止されたら私たちの暮らしはどうなるのかを、わかりやすく解説していきます。

ここでは、以下ポイントを中心にお話しします。

1.第3号被保険者ってどんな人?

2.もし廃止されたら、どうなるの?

3.すぐに廃止されることはない? 今後の展望

4.今からできる将来への備え

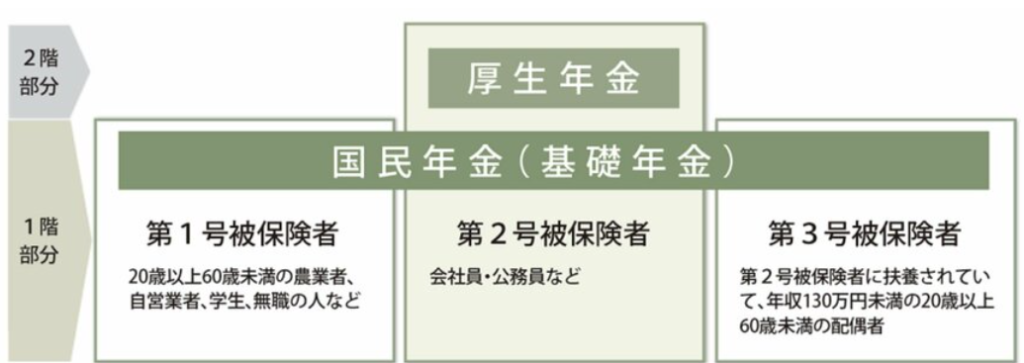

第3号被保険者ってどんな人?

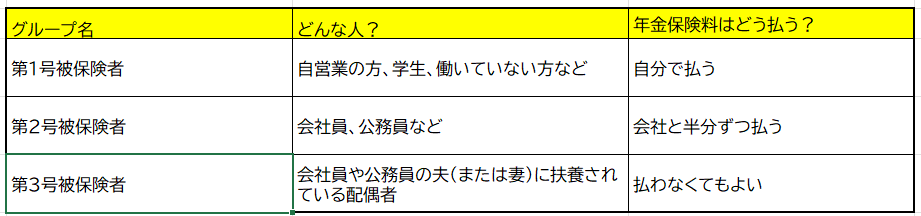

日本の年金制度は、働き方などによって3つのグループに分かれています。

【3つの国民年金の種類】

この第3号被保険者に該当する方は、ご自身で年金保険料を払わなくても、将来年金を受け取ることができます。

この制度は、主に専業主婦(主夫)や、年収130万円未満で働いているパート主婦(主夫)の方が対象です。

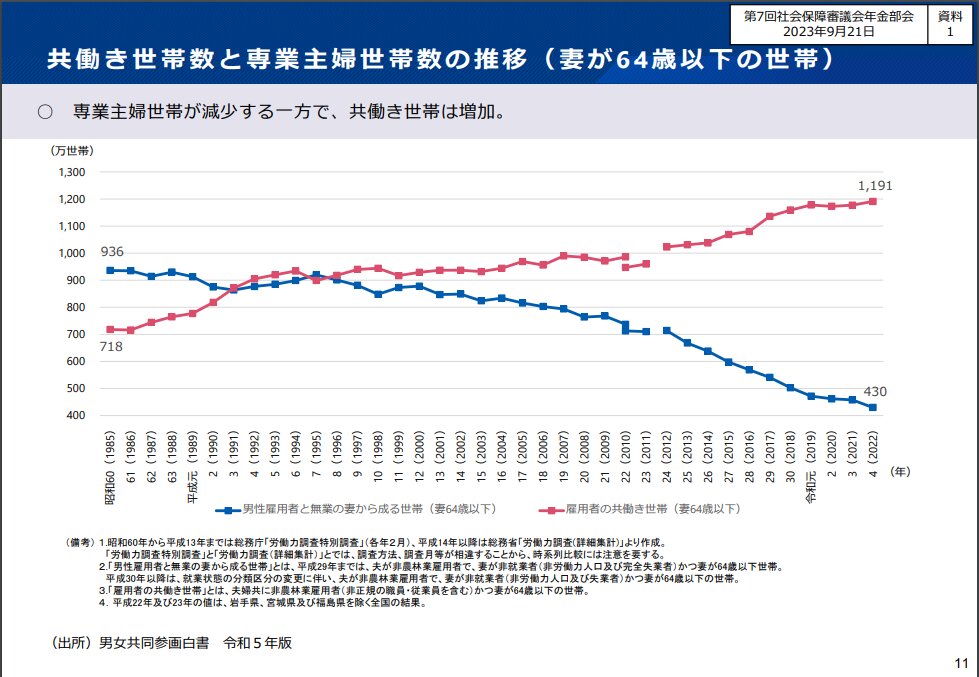

専業主婦世帯は減少している

厚労省の社会保障審議会年金部会の資料によると、専業主婦(夫)の世帯数は1985年の約936万世帯から2022年は約430万世帯に減少。他方、共働き世帯数は約718万世帯から約1,191万世帯に増加している。社会構造の変化に伴って近年は、共働きの世帯や単身世帯が増加している。

今は共働き世帯の方が圧倒的に多くなっています。

そのため、「同じように働いて保険料を払っている共働き夫婦と比べて、専業主婦(夫)世帯は、保険料を払っていないのに年金をもらえるのは不公平ではないか?」という意見が増えてきました。この声を受けて、国も制度を見直す必要があると考えているのです。

第3号被保険者制度は時代遅れ?

昔の年金制度(昭和の時代)

今の「国民年金の第3号被保険者」という仕組みが始まったのは、昭和61年4月からです。

この頃は、「お父さんが外で働き、お母さんは家を守る」という考え方が一般的でした。そのため、

- お父さんが払っている会社の年金(厚生年金)の保険料には、お母さんの年金分も含まれている、と考えられていました。

- 当時の年金制度では、専業主婦のお母さんは、国民年金に入らなくてもよかったんです(入るかどうかは自由でした)。

でも、もしお母さんが年金に入らず、万が一お父さんと離婚してしまったら、お母さん自身の年金が全くもらえない、という困った事態が起こってしまいました。

新しい仕組みの誕生

そこで、昭和60年に年金制度が大きく変わり、「基礎年金」という仕組みができました。この時、専業主婦の方も年金をもらう権利がきちんと守られることになったのです。

これが、今の第3号被保険者という仕組みです。

この新しい仕組みでは、専業主婦の方ご自身は保険料を払わなくても、国の基礎年金がもらえることになりました。

しかし、これが後に「保険料を払っていないのにもらえるのは、公平ではないのでは?」という議論のきっかけにもなっていきます。

時代の変化と制度のズレ

この仕組みができた昭和の時代は、女性が外で働く機会が今よりずっと少なく、「男性が一生懸命働いて家族を支え、支える奥さんにも年金をあげましょう」という考え方は、当時は理にかなっていました。

でも、今はどうでしょうか?

- 夫婦共働きの家庭が増えました。

- おひとりさまで暮らす方も多くなりました。

時代が変わると、「保険料を払わないでもらえる」という仕組みが、今の世の中の働き方と合わない部分が出てきてしまっています。

一方で、子育てや親の介護などで、「本当は働きたいけど、今は外に働きに出られない」という専業主婦(または専業主夫)の方もたくさんいらっしゃいます。こうした方々からは、「この制度は困っている人を助けるから、なくさないでほしい」という慎重な意見も根強くあります。

制度を今の時代に合わせるには、まだまだ議論が必要なようですね。

もし廃止されたら、どうなるの?

もし第3号被保険者制度がなくなったら、皆さんはどのような選択をすることになるのでしょうか。考えられるのは、主に次の2つのパターンです。

パターン1:自分で年金保険料を払う

これまで払わなくてよかった年金保険料を、ご自身で払うことになります。国民年金第1号被保険者に加入するという形で、年間約20万円(*1)の負担をする。

(*1)令和6年度の国民年金の保険料は月に1万6,980円で、前納せずに毎月納付した場合は1年で20万3760円となります。

急な出費となるため、家計に大きな影響があるかもしれません。

パターン2:会社の年金(厚生年金)に加入する働き方

現在、パートなどで働いている方にとって、一つの選択肢として「勤務先の社会保険に入る」ことがあります。

これまでは、「年収の壁」といって、年金の保険料などを払わなくて済むように、働く時間をセーブしていた方も多かったかもしれません。

しかし今後は、この「壁」を気にせず働き、会社の年金(厚生年金)に加入するという選択肢も出てきます。

メリットと負担

もちろん、保険料を払うようになると、毎月のお給料から引かれるお金(負担)は増えます。

ですが、その分、将来もらえる年金も増えるという、大きなメリットがあるのです!

| 項目 | 毎月の負担(例:40歳、月収8万円の場合の目安) |

| 健康保険 | 約3,900円 |

| 厚生年金 | 約8,000円 |

| 介護保険 | 約700円 |

| 雇用保険 | 約500円 |

| 合計 | 月々約13,100円の負担(年間で約16万円) |

【ここがポイント!】

毎月の負担が増えても、その分、将来受け取れる年金(老齢厚生年金)が増えます。これは、「第2号被保険者」(会社員や公務員と同じ立場)になったことによるメリットです。

ズバリ!どれくらい年金が増えるの?

年金が増えるかどうかは、主に「年収(お給料)」と「厚生年金に加入して働く期間」で決まります。

具体的なケースで見てみましょう

「年収180万円で、15年間働いた場合」を当てはめてみます。

| 項目 | 金額の目安 |

| 年収 | 180万円 |

| 働く期間 | 15年間 |

| 増える年金(年額) | 約148,500円 |

| 増える年金(月額) | 約12,375円 |

つまり、

働き方を変えて厚生年金に加入すると、将来もらえる年金が毎月1万円以上増える可能性があるということです!

これは、一生涯受け取れる年金ですから、とても大きな金額になりますね。

制度はさらに変わります

この「会社の年金(厚生年金)に入る」条件は、2024年10月からさらに広くなります。

従業員が51人以上の会社で働いている場合、次のような条件を満たすと、会社の年金に入らなくてはいけなくなります。

- 働く時間が週に20時間以上

- お給料が月に8.8万円以上

- 2ヶ月以上の雇用が見込まれる

さらに、今後は「働く時間が週20時間以上」という条件だけを残し、他の条件をなくすことも検討されています。

このように、会社の年金(厚生年金)に入る人がどんどん増えるような制度改正が進んでいます。

これは、専業主婦(夫)の方の年金(第3号被保険者)の対象が減っていくということ。つまり、前の記事でお話しした専業主婦(夫)年金が廃止されるという話が、いよいよ現実味を帯びてきている理由の一つなのです。

すぐに廃止されることはない? 今後の展望

結論から言うと、第3号被保険者制度がすぐに廃止されることはありません。

廃止には、まだまだクリアすべき課題が山積しています。

- 生活設計への影響: 制度を前提に人生設計を立ててきた高齢の方や、年金制度に不慣れな方への配慮が必要です。

- 子育て・介護との両立: 子育てや親の介護で働きたくても働けない方は、負担増によって生活が苦しくなる可能性があります。

- 少子化への影響: 経済的な理由で専業主婦(主夫)でいられなくなると、子育ての負担が増え、少子化がさらに進む懸念もあります。

- 未納者の増加: 保険料負担を求めることで、国民年金保険料の未納者が増えてしまう可能性があります。

このような背景から、厚生労働省では「すぐに廃止するものではない」という見解を示しており、慎重に議論が進められています。

制度のあり方については、以下のような案が検討されています。

- 縮小案: 制度の対象を「育児や介護で働くことが難しい人」に限定する。

- 段階的廃止案: 今後、第3号被保険者になる人をなくし、時間をかけて制度を自然消滅させていく。

今からできる将来への備え

第3号被保険者制度の廃止・縮小は、時代の流れとともに避けられません。

「備えあれば憂いなし」という言葉があるように、将来に漠然とした不安を抱えるよりも、今から少しずつ備えていくことが大切です。

- 家計の見直し: もし保険料の負担が増えたら、家計は大丈夫でしょうか? 今の収入や支出を改めて確認してみましょう。

- 働き方を考えてみる: パートで働いている方は、働き方を変えることで将来の年金が増えるというメリットもあります。一度、ご家族で話し合ってみるのも良いでしょう。

- 年金以外の貯蓄: iDeCo(イデコ)やNISA(ニーサ)のような、国が用意したお得な制度を利用して、老後のための貯蓄を始めてみるのもおすすめです。年金制度は、私たちの生活にとても身近なものです。今後の制度の動きに注目しながら、ご自身の人生設計について考えてみましょう。

参考記事:これから新NISA始める方 賢い新NISA活用法3選!

年金制度は、私たちの生活にとても身近なものです。今後の制度の動きに注目しながら、ご自身の人生設計について考えてみましょう。

コメント