最近、SNSでは、「日本の健康保険制度の充実しているため生命保険はいらない」また、「生命保険に加入するお金があれば自分が病気にならないようにすることにお金をかけた方が良い」、との理由で民間の生命保険は不要であると有名なインフルエンサーが発信している。

また、多くのファイナンシャルプランナーからも、家計改善の3つの柱として、支出の固定費である「生命保険料」「大手キャリアから格安スマホへの検討」「不要なサブスクリプションの解約」と言われており、その中でも、まずは加入中の生命保険の見直しをすることで家計支出の改善を図ることができると提言している。

もちろん必要のない生命保険は見直しは検討すべきではあるが、ここでは、最低限準備すべき生命保険3選を紹介します。

第一章:健康保険と生命保険は役割が異なる

民間の生命保険が不要と訴える主なポイント

民間の生命保険が不要と訴える表現として、以下のような発言がある。

「日本の健康保険制度のおかげで医療費の自己負担は3割だけでよい。」

「仮に高額な医療費になっても高額療養費制度によって、一定額以上は払わなくていい。」

「そもそも、国民健康保険制度の対象外となるような高額の治療は、厚生労働省が国民健康保険の対象として認めていない治療である。」

確かに、日本の健康保険制度は非常に充実しており、医療費の自己負担を大幅に軽減してくれる素晴らしい仕組みです。しかし、健康保険制度があるからといって、必ずしも民間の生命保険が不要とは言い切れません。なぜなら、健康保険と生命保険は、それぞれ異なる役割を担っているからです。

以下では簡単に日本の健康保険制度と民間の生命保険の役割の違いについて説明します。

日本の健康保険制度の主な役割

- 病気やケガによる医療費の負担軽減: 診察、検査、治療、入院などの医療費について、自己負担割合を抑えることができます(通常は3割、高齢者や低所得者はさらに軽減)。

- 高額療養費制度: 1ヶ月の医療費が一定額を超えた場合、超過分が払い戻される制度があり、家計への大きな負担を防ぎます。

- 傷病手当金: 病気やケガで仕事に就けなくなった期間、一定の条件を満たせば所得の一部が支給されます。

民間の生命保険の主な役割

- 死亡保障: 万が一のことがあった場合、遺された家族の生活費、教育費、葬儀費用などを準備できます。健康保険には死亡保障はありません。

- 高度障害保障: 病気やケガで高度な障害状態になった場合に、一時金や年金が支払われ、その後の生活を支えます。健康保険にも障害年金制度はありますが、保障内容や範囲が異なります。

- 特定の病気やケガへの備え: がん保険や医療保険など、特定の病気やケガに特化した保障があり、入院費や治療費、先進医療費などをカバーできます。健康保険でも一定の保障はありますが、自己負担が生じる場合や対象外の治療もあります。

健康保険だけではカバーしきれないこと

- 死亡後の生活資金: 健康保険は被保険者の生存中の医療費を保障するものであり、死亡後の遺族の生活費まではカバーしません。

- 高度障害による収入減少: 傷病手当金は一定期間で終了するため、長期にわたる高度障害状態になった場合の収入減少を完全にカバーすることは難しい場合があります。

- 先進医療や自由診療: 健康保険が適用されない先進医療や自由診療を受ける場合、高額な費用がかかることがあります。

- 入院時の雑費や差額ベッド代: 入院中の食事代や日用品費、個室を利用する場合の差額ベッド代などは自己負担となります。

- 精神的な負担や家族のサポート費用: 病気やケガによる精神的な負担や、家族の看病やサポートにかかる費用は、健康保険ではカバーされません。

このように、日本の健康保険制度は手厚い保障を提供してくれますが、生命保険はそれとは異なる側面から、私たちの生活や将来のリスクに備える役割を持っています。

第2章:生命保険の必要性

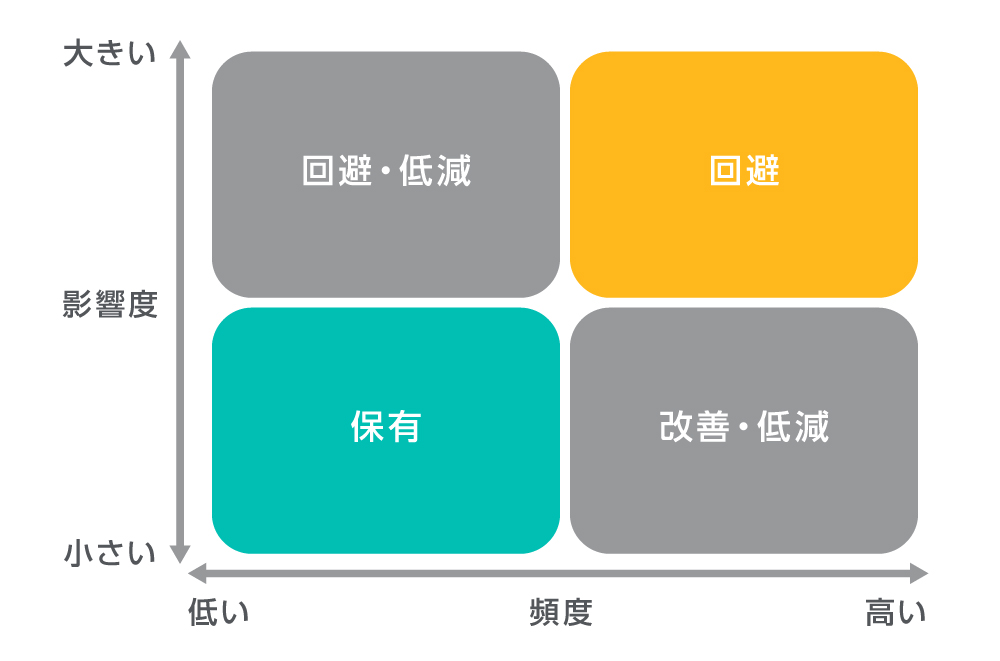

これは、リスク対応策を検討する際に用いられるマトリクス図です。

縦軸に「影響度(大きい → 小さい)」、横軸に「頻度(低い → 高い)」を取り、リスクを4つの領域に分類して、それぞれの領域に適した対応策を示しています。

各領域とその対応策は以下の通りです。

- 右上:頻度が高い × 影響度が大きい → 回避

- 発生する可能性が高く、発生した場合の影響も大きいリスクに対しては、そのリスクを回避することが最も望ましい対応策となります。活動そのものを中止したり、リスク源を排除したりするなどの対策が考えられます。

- 左上:頻度が低い × 影響度が大きい → 移転

- 発生頻度は低いものの、一度発生すると大きな影響を及ぼすリスクに対しては、移転を検討しましょう。保険への加入や、被害を最小限に抑えるための備えなどが考えられます。

- 右下:頻度が高い × 影響度が小さい → 改善・低減

- 頻繁に発生するものの、一つ一つの影響は小さいリスクに対しては、その頻度を減らす、あるいは発生した際の影響を小さくするための改善策や低減策が有効です。業務プロセスの見直しや、予防策の徹底などが考えられます。

- 左下:頻度が低い × 影響度が小さい → 保有

- 発生頻度が低く、発生した場合の影響も小さいリスクに対しては、特別な対策を講じずに保有するという判断もありえます。対策にかかるコストが、リスクによる損失よりも大きい場合などが該当します。

生命保険は、このマトリクス図の左上(頻度が低い×影響度が大きい)のリスク、つまり「めったに起こらない、いつ起こるかわからない、起こったら大変」なリスクに備えるのが生命保険の役割と言えます。

第3章 最低限加入すべき生命保険3選

①収入保障保険【お子様の教育費の補填として】

めったに起こらないが起こったら経済的負担大。

収入保障保険【家族収入保障保険・生活保障保険】は、万が一のことがあった場合に、遺された家族の生活費を支えることを主な目的とした保険です。死亡または高度障害状態になった場合に、保険金が毎月一定額、保険期間満了まで支払われます。

学費も遺された家族の重要な支出の一つですので、収入保障保険の保険金を学費に充てることができます。

収入保障保険の教育費補填における特徴

- 生活費の一部として: 毎月支払われる保険金は、生活費全体を支えることを想定しています。その中から学費を捻出することになります。

- 必要な期間に合わせて設計: 子供の成長に合わせて必要な保障額を逓減させる設計にすることで、効率的に学費を含めた生活費を準備できます。

- 死亡・高度障害が保険金支払いの条件: 保険金が支払われるのは、被保険者が死亡または高度障害状態になった場合です。生存している間の学費準備には直接的には役立ちません。

収入保障保険は、遺された家族の生活費を幅広く支える保険であり、その保険金を学費に充てることはできます。しかし、学費の準備に特化した保険ではありません。ご自身の家族構成、経済状況、教育方針などを考慮して、最適な方法を選ぶことが大切です。

②医療保険【自営業やフリーランスの収入減少のカバー】

自営業者やフリーランスは、入院によって休業を余儀なくされれば収入が減ることがほとんどです。

自営業者やフリーランスといった国民健康保険の加入者には、有給休暇制度や傷病手当金の制度がありません。

会社員や公務員に比べて公的な保障が薄いからこそ、もしものときの備えとして医療保険に加入しておく必要があります。

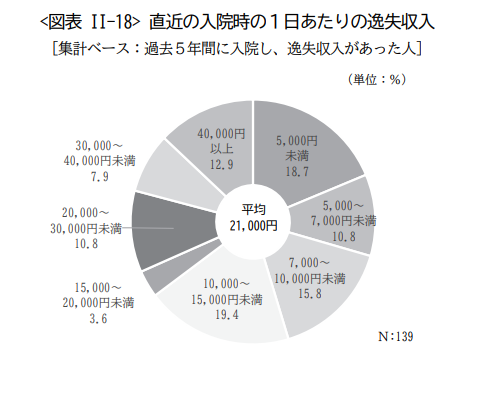

本来であれば得られたはずなのに、事故や病気などが原因で得られなくなった収入のことを「逸失収入」と言います。

逸失収入

出典:生命保険文化センター 「令和4年度生活保障に関する調査」

逸失収入(入院により失われた収入)について、「無い」が62.7%、「ある」が17.4%である。あると回答されたうち1日あたりの逸失収入は10,000円~15,000円が19.4%、ついで5,000円未満が18.7%となっている。

③一時払終身保険(円建て)【争族対策として】

死亡保険金は納税資金や代償分割の原資としてスムーズに活用できます。

例えば、死亡保険金は被相続人の死亡から10ヶ月以内に現金で収めなくてはならない相続税の支払い、不動産などを相続する際に代償分割をする原資として使いやすいと言えます。

代償分割とは、一部の相続人が不動産などの分割しにくい財産相続し、それに相当する金銭を他の相続人に支払う相続方法です。

相続財産の構成割合は、最近では、現金・預貯金の割合が増加する傾向が見られますが、換価処分が困難な土地・家屋の占める割合は約37%(国税庁 令和5年度分 相続税申告事積の概要より)となっており、相続税の納税資金の確保や代償分割対策が重要となってきております。

例えば、配偶者と子どもの2人で1,000万円の不動産を相続する場合に、不動産を子供2人に分割して相続することは難しいため、配偶者を受取人にする保険金額1,000万円の一時払終身保険に加入することで、配偶者が不動産を全て相続して、受け取った保険金額を子供2人に500万円ずつ現金を支払うことでスムーズに相続を完了させることができます。

一時払い終身保険であれば、健康上状態があまりよくない高齢になっていても加入しやすく、被相続人がなくなった直後からお金がもらえるなどの他の生命保険にはないメリットがあります。

第4章 最近の生命保険

少額短期

第5章 まとめ

めったに起こらないが起こったら経済的負担大

生命保険が必要かどうかは、家族構成、経済状況、将来設計、リスクに対する考え方など、個人の状況によって大きく異なります。「健康保険があるから不要」と一概に判断するのではなく、ご自身の状況を総合的に考慮し、必要であれば民間の生命保険で不足する部分を補うという考え方が大切です。

もしご自身の状況について悩まれるようでしたら、ファイナンシャルプランナーなどの専門家に相談してみることをお勧めします。

コメント