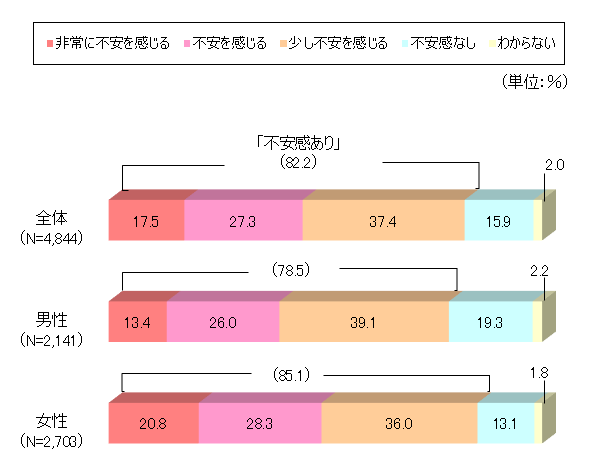

生命保険文化センターが行った調査によると、自分の老後生活に「不安感あり」とした人の割合は82.2%と8割超の人が老後生活に対して不安を抱えている結果になっています。このうち、「非常に不安を感じる」という不安の程度が高い人が17.5%となっています。

この「不安感あり」を性別でみると、男性78.5%・女性85.1%と、女性の方が6.6ポイント上回っています。

老後生活に対する不安の有無

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

老後2000万円問題から数年経つが、老後不安はむしろ高まっている状況である。昨今の物価高や教育費・不動産価格の高騰および変動型住宅ローンの金利引き上げ等で老後資産を貯金も一向に貯まらないという声も聞きます。

最近の物価高を考慮すると「老後は3,000万円もしくは4,000万必要」との記事もあり、老後のお金の不安を募らせている方も多く、「65歳に2,000万円の資産なんて貯められない!」とあきらめている方も多いと思われます。

しかし、運用しながら取り崩すことにより、そこまで貯蓄をする必要はありません。

結論を申し上げると、65歳時に2,000万円ではなく、1,200万円あればある程度の老後生活できます。

大事なのは、先送りをしないことです。投資はまず始めることが重要です。

ここからは、65歳からの具体的な資産の取り崩し方を以下解説します。

老後のために貯めた資産を運用しながら取り崩していくことで、無理のないお金のゴール(ファイナンシャル・ゴール)の設定ができます。

つまり、ここでは、単に増やした資金を取り崩すのではなく、「運用しながら取り崩す」ことで、資産寿命を延ばすことができるという方法です。

65歳からの上手な取り崩し方

日本人の世帯あたりの金融資産額は年齢を重ねるにつれて右肩上がりに増え続け、60~64歳でピークを迎えます。

総務省統計局の2023年「家計調査報告」によると、世帯主が65歳以上の無職世帯の金融資産は平均2,504万円で、そのうち預貯金が約1,600万円と資産全体の6割以上を占めています。

この金融資産の大きく占める預貯金は、年齢が高まっても残高にほとんど変化がなく、85歳になっても資産の減少率は1割台半ばに留まっています。

つまり、高齢者は公的年金や働くことで得られる収入の範囲内で、ほとんどの支出をカバーしています。なぜなら、「長生きリスク」への不安があると言えます。

一方で、株式や債券等の有価証券は約480万円で約2割弱に過ぎません。

人生100年時代の長生きリスクを軽減するためには、資産寿命をできる限り延ばすことが重要です。

定年後も、預貯金だけではなく、ある程度のリスクのある株式や債券等に投資することで、老後資産を効率よく活用でき、これまで以上に資産寿命を延ばすことができます。

老後2,000万円問題は資産運用のアピールミス!

2019年に金融庁が提出した、金融審査会市場ワーキング・グループ報告書により「老後2,000万円問題」が話題になりました。

老後の生活のためには、「退職までに2,000万円を準備しなければならない」とか「公的年金だけでは老後貧乏になる」という内容で捉えた方が多かったのではないでしょうか。

この報告書には、高齢者夫婦無職世帯の平均的な家計収支が記載されていて、実収入が209,198円に対し、実支出が263,718円となっています。したがって、毎月54,520円が不足し、たとえば老後を30年間と想定して計算すると、約2,000万円を貯蓄等から取り崩すこととなります。

しかし、同報告書には、高齢者夫婦の無職世帯の平均の貯蓄額は約2,000万円あり、資産を上手に運用をしながら活用しましょうという、資産運用の必要性をアピールしたつもりが、「2,000万円不足」だけが独り歩きしてしまう、結局は年金不安を煽った結果となった。

「老後生活していくには2,000万円必要」が謳い文句のように普及し、ますます老後不安を広めてしまったが、実際は、どの程度老後資産として準備したらよいのでしょうか。

まずは、資産の取り崩し方から確認しましょう。

具体的な取り崩し方

資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。

定額取り崩し

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法。定額取り崩しは、毎月取り崩す金額が一定なのでわかりやすく、生活費のメドが立てやすいのがメリットです。

例えば、1200万の資産を想定利回り(年率)4%で運用しながら取崩すことで、30年間、毎月5.7万円を引き出すことが可能です。

しかし、毎年4%で運用できる例で計算しましたが、必ずその年利で運用できるわけではありません。相場が下がることも当然あります。その下がったタイミングでも定額で取り崩していくと、資産寿命が尽きるのが早くなっていきます。そうした弱点があることにまずは留意しなければなりません。

例えば、運用の前半(元本が大きい時期)に市場が好調の場合は、毎月5.7万円を取り崩しても元本がほとんど減りません。

しかし、運用の前半に運用結果が低かったり、マイナスだったりすると、元本が大きく減ってしまい、仮に、後半に収益率が回復しても、すでに元本が大きく減ってしまったあとでは資産が回復する力が弱まっており、資産寿命が尽きるのが早くなってしまいます。

つまり、毎年の収益率がどんな順番でやってくるかによって、資産残高が大きく変わってしまうというリスクがあることをしっかり認識する必要があります。

定率取り崩し

定率取り崩しは「毎月資産の◯%ずつ」と、資産を一定の割合で取り崩すことです。

定率取り崩しのメリットは、相場が下がったタイミングでも多く取り崩しすぎず、定額取り崩しよりも資産を長持ちさせることができます。

デメリットとしては、受け取れる金額が年々減っていき、また、毎年取り崩せる金額が変わるので、生活費として計画的に使いづらい面があります。

一方で、「定額取り崩し」は、生活費として使う場合、収入や支出のめどがつけやすいのですが、市場の運用状況によっては、「定率取り崩し」よりも資産の減りが早くなります。

それぞれのデメリットを少しでも解消する方法として、「定額取り崩し」と「定率取り崩し」を組み合わせる方法があります。それが、「ハイブリッド型」です。

ハイブリット型

資産が大きい前半は「定率取り崩し」で一定率ずつ受け取り、資産がある程度減ったら「定額取り崩し」に切り替える方法です。

例えば、資産1,200万円を取り崩す際、まずは年8%の定率取り崩しを行います。そうして、資産が半分の600万円を切るタイミングで年66万円(月5.5万円)の定額取り崩しに切り替えます。

そうすることで、毎年4%運用をした場合、定率取り崩しによって、16年経過時点(81歳)まで年96万~52万円程度(月8万~4万3000円程度)を受け取れます。

そして、資産が600万円を切ってきたら、毎年66万円(月5.5万円)ずつ定額取り崩しを行うことで、その後、約12年間(93歳まで)受け取ることができます。

大きなメリットして、前半を「定率取り崩し」をすることで、前半に比較的多くのお金を取り崩すことができ、定年後にやりたかったことや実現したかかったことに有効にお金を使うことができます。

また、少しでも長く働くことで、定期的な収入を得ることができれば、多少、毎月の金額が変わったとしても柔軟に対応できます。

その後、後半を定額で取り崩すと、資産の減りは早くなりますが、80歳を超えると支出も減り、かつ変動も少なくなるため、定額の方が管理がしやすくなるメリットがあります。

まとめ

目指すべきは「富の最大化」ではなく、「幸福の最大化」

資産を取り崩すというと、なんだか怖い感じがする方もいるでしょう。しかし、貯めた資産を後生大事に持ち続け、大きな資産を残して亡くなったとしても、あの世にその資産を持っていくことはできません。

米国でベストセラーになった『DIE WITH ZERO』(ビル・パーキンス著)では、お金を使い切って死ぬこと(ゼロで死ぬこと)を提唱しています。

例えば、1,000万円の資産があれば、その資産を使って1,000万円分の経験を得ることができたはずです。しかし、1,000万円を残して亡くなったら、本来得られるはずだった1000万円分の経験を得られなかった、というわけです。そう考えると、資産を計画的に取り崩して、DIE WITH ZERO(ゼロで死ぬ)を実践するのが理想的です。

幸せな人生を歩むためには、お金を貯めることではなく、自分がやりたいことや実現したいことにお金を使って経験を得ることが大切です。

老後のために、あらゆることを節約して大きな資産を築いても上手に使えなければ幸福感を得ることはできません。

もちろん、老後資産は十分にあるという方は、単に取り崩すだけでも問題ないが、これまで積み上げてきた資産を「運用しながら計画的に取り崩す」ことで、効率よく老後資産を貯めることができ、繰り返しになりますが、無理のないファイナンシャル・ゴールの設定ができます。

まずは、少しでも早く資産運用を開始することで上手に資産を活用することができ、その結果、幸せな老後を実現することができるのではないでようか。

コメント