「退職後の健康保険、どうしよう?」

定年退職を控えた皆さん、そう思っていませんか? これまで会社にお任せだった健康保険ですが、退職後はご自身で選ばなければなりません。

会社で入っていた健康保険をそのまま続けるか(任意継続)、 それとも住んでいる市区町村が運営する国民健康保険に入るか。

「どっちがいいんだろう…?」 「手続きは面倒くさそう…」

そんな不安を抱えているあなたのために、それぞれの特徴と、最近できた新しいお得な選択肢「ハイブリッド型」について、分かりやすくお話ししていきましょう。

健康保険(任意継続)のメリット・デメリット

前提条件

60歳時、再雇用で同じ会社で働く場合。退職時年収250万円(標準報酬月額20万円)の場合。東京都江東区在住。

夫の在職中の給与収入は500万円(標準報酬月額41万円)、妻(扶養家族一人)の収入は100万円 全国健康保険協会(協会けんぽ)加入。

会社の健康保険を続けたいんだけど、いつまでに手続きすればいいの?

会社を辞めてから20日以内に手続きをしてください。そうすれば、健康保険に入っていない期間ができませんよ。ご家族がいる場合は、扶養に入れるための手続きも忘れないようにしましょう。

保険料はどうなるの?

会社で入っていた健康保険を、辞めた後も続ける場合(任意継続といいます)の保険料は、会社を辞める時の給料で決まります。

具体的には、退職前の4月から6月までの3ヶ月間の給料の平均額(標準報酬月額)がもとになります。この金額に、住んでいる都道府県ごとの割合をかけて保険料が決まります。

一度決まった保険料は、原則として2年間ずっと変わりません。退職後に給料が下がっても、保険料はそのままです。

標準報酬月額はどこを見ればかわるの?

源泉徴収票もしくはねんきん定期便、ねんきんネットで確認できます。

関連記事:ねんきん定期便には生命保険見直しのヒントがある: ねんきん定期便の見方

ところで、保険料が全額自己負担になるので、これまでの2倍くらいになると思っておいた方がいいかもしれません。

えっ、2倍?それは大変だ…!

そうですね。これまで会社が半分出してくれていた分も、自分で払うことになるからです。ですが、あくまで退職時の標準報酬月額によって決まりますので、お給料が下がれば保険料も下がるため、実質の負担は2倍にはなりません。

在職中の健康保険料にそのまま加入する場合(シュミレーション)(概算値)

では、どれくらいになるか計算してみましょう。

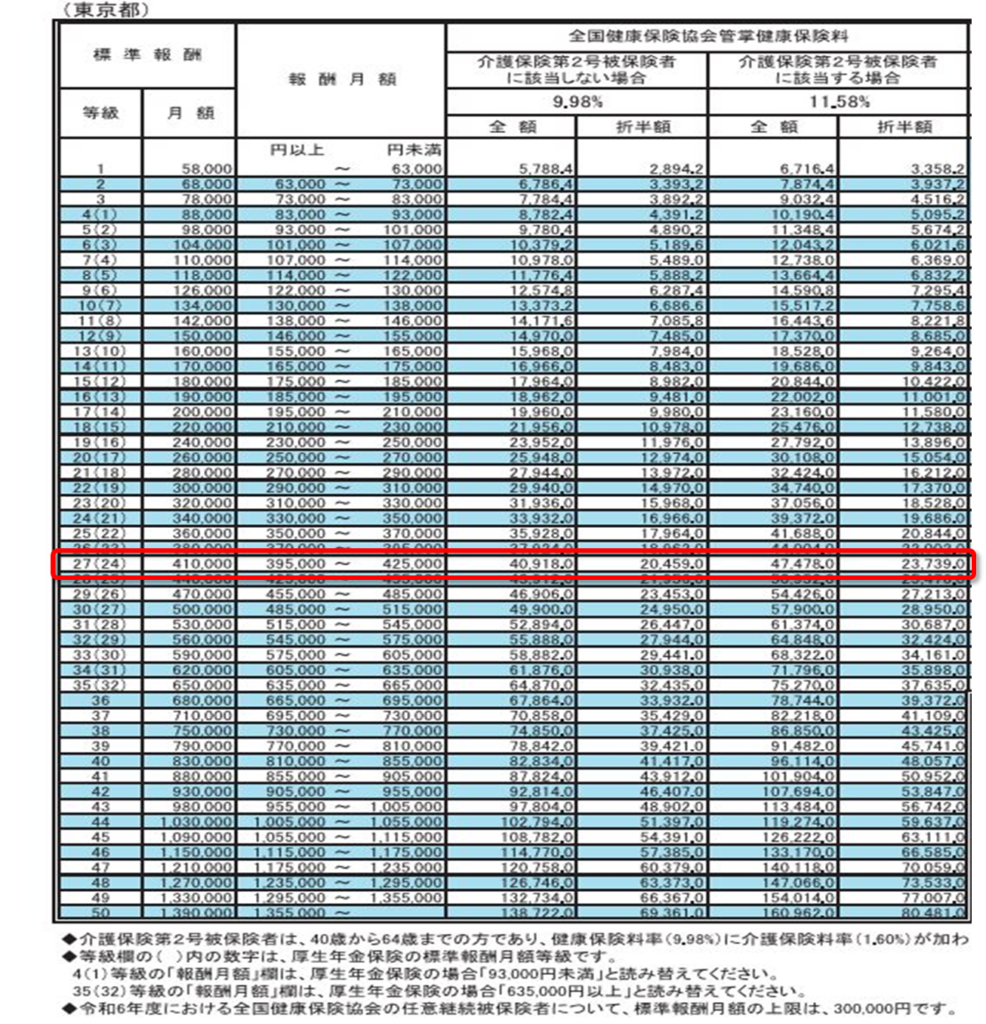

【早見表①】 令和6年3月分(4月納付分)からの健康保険保険料額表

出典:全国健康保険組合ホームページ 令和6年度保険料額表(令和6年3月分から)より

【早見表②】協会けんぽの任意継続被保険者の方の保険料額表(令和6年4月分~)

出典:全国健康保険組合ホームページ 令和6年度保険料額表(令和6年3月分から)より

早見表①でみると、標準報酬月額が41万円とういうことは、これまでの健康保険料は、会社との折半額で月額23,739円(*)ですね。(27等級)の一番右の値)

次に早見表②から、60歳時再雇用時の年収が250万円(標準報酬月額20万円)になると、任意継続保険料は月額23,160円(*)となり月々579円アップですね。(17等級の一番右の値)

*協会健保の場合(健康保険の場合は保険料率が異なります) 健康保険料のみ計算

少し安心しました。その保険料は、どうやって払うの?

これまではお給料から自動で引かれていましたが、これからは自分で銀行の引き落としや振り込みで払うことになります。払い忘れがないように気をつけましょう。

いつまで払うの?

2年間です。2年経つと、また新しい健康保険(国民健康保険や家族の扶養など)に切り替える手続きが必要になります。2年の加入期間を過ぎたあとは、任意継続健康保険被加入者の資格を失います。国民健康保険に切り替える、家族の健康保険に被扶養者として加入するなど、次の健康保険への加入手続きが必要となるため、忘れずに行いましょう。

任意継続のメリット

- 保険料が変わらない期間が2年間 退職した時の給料をもとに保険料が決まるので、その後、給料が減っても保険料は変わりません。安定していて安心ですね。

- 扶養制度がある 配偶者や収入のないお子さん、ご両親など、扶養家族がいる場合、家族の人数が増えても保険料は変わりません。家族みんなで安心できます。

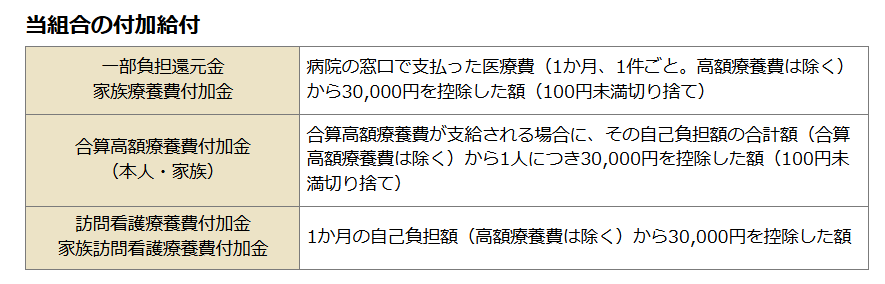

- 「付加給付」で医療費が安くなる場合も 会社によっては、健康保険組合が独自に医療費の自己負担額をさらに少なくする「付加給付」という制度があります。

大手の企業が加入している健康保険組合に限られた制度で、協会けんぽと呼ばれる全国健康保険協会や自営業の方が加入している国民健康保険にはありません。

まずは、お勤めの企業が加入している健康保険組合のホームページを確認してみましょう。

健康保険ホームページから「付加給付」と検索すると確認できます。

*出典:住友生命健康保険組合ホームページ 医療費が高額になるとき

任意継続のデメリット

- 保険料を全額自己負担 在職中は会社が半分払ってくれていましたが、退職後は全額自分で払うことになります。(保険料が上がることもある)

国民健康保険に加入する場合(シュミレーション)(概算値)

国民健康保険の場合は?

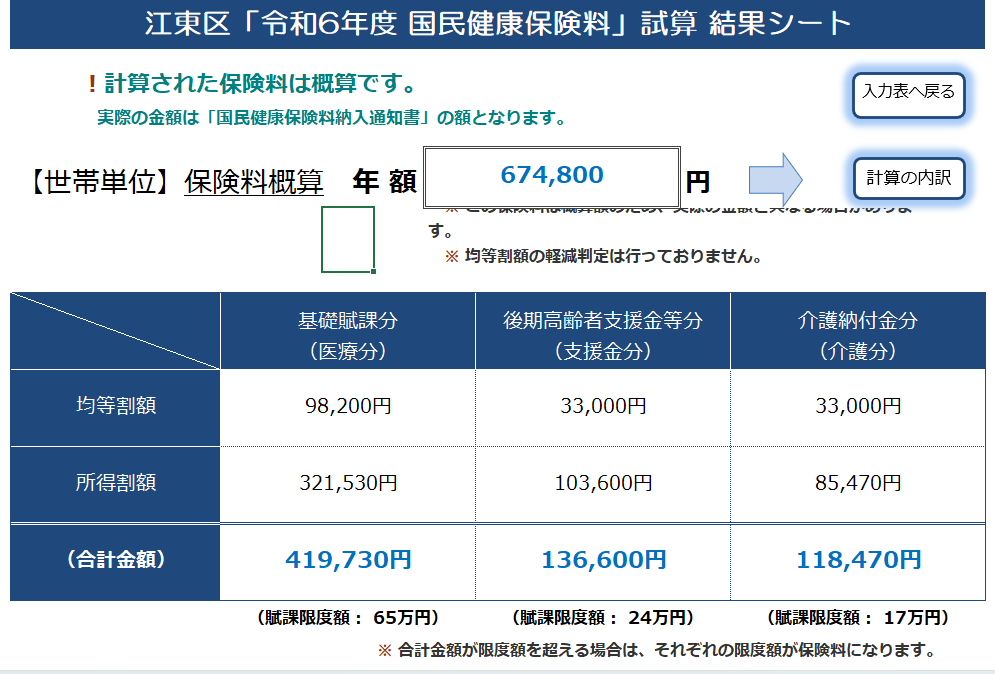

かしこまりました。では、江東区のHPでシュミレーションしてみましょう。

*江東区ホームページ 国民健康保険料の計算方法・試算シートより

*給与所得は356万にて計算 (500万円(年間の給与収入額)-144万円(給与所得控除額)=356万円)

シュミレーションのとおり、退職後の1年間で674,800円(月々56,233円)となります。

健康保険の方がかなり安いですね。

そうですね。国民健康保険は前年度の所得で計算しますので、1年目の保険料は高くなります。2年目は、前年度所得が250万円になりますので、年額413,980円(月々34,498円)となります。

*給与所得は167万にて再計算 (250万円(年間の給与収入額)-83万円(給与所得控除額)=167万円)

はい、2年間で考えると、健康保険の任意継続は合計555,840円、国民健康保険は合計1,088,700円となり健康保険の方がお得となります。

やっぱり健康保険の方がいいですね。

ですが、これまでの年収や扶養される家族構成によってどちらがお得かとは言えませんので、シュミレーションをした方が良いですね。

また、国民健康保険の方を選択される場合は、退職した日から2週間以内に国民健康保険に切り替える必要があります。退職した翌日から健康保険の資格が喪失となることから、1日でも早く加入手続きをすることがポイントです。手続きをするまでに医療費が発生した場合、全額自己負担となってしまいますので気を付けましょう。

国民健康保険のメリット

- 収入が少ないと保険料が安くなる 退職後に収入が減った場合、それに合わせて保険料も安くなります。

- 会社を辞めてすぐに加入できる 手続きをすれば、会社を辞めた日からすぐに加入できます。

国民健康保険のデメリット

- 扶養制度がない 家族一人ひとりがそれぞれ保険料を払う必要があります。家族が多いと、任意継続より保険料が高くなる可能性があります。

- 付加給付制度がない 一部の例外を除き、医療費の負担をさらに軽くする「付加給付」のような制度はありません。

健康保険と国民健康保険の「ハイブリッド型」がお得なケースも!

2022年1月からは健康保険の任意継続に関する大きな制度改正が行われました。

「じゃあ、結局どっちを選べばいいの?」と迷ってしまいますよね。実は、2022年から始まった新しい制度で、「健康保険→国民健康保険」と途中で切り替える、「ハイブリッド型」がお得になるケースが出てきました。

以前は…

一度、健康保険の任意継続を選ぶと、原則2年間は途中でやめられませんでした。そのため、退職後、収入が減っても高い保険料を払い続ける必要がありました。

今は…

「やっぱり国民健康保険にしたい」と希望すれば、途中で任意継続をやめることができるようになったんです!

これにより、退職直後は給料が高かったため健康保険の任意継続が安くても、その後、収入が減ったタイミングで国民健康保険に切り替えることで、トータルの保険料を安くできるようになったのです。

ハイブリッド(健康保険⇒国民健康保険)によるシュミレーション

例えば、以下のようなケースでは、この「ハイブリッド型」がお得になります。

60歳で定年退職後、失業保険を受給しながら再就職を検討中。東京都江東区在住。

夫の在職中の給与収入は500万円(標準報酬月額41万円)、妻(扶養家族一人)の収入は100万円

夫の退職後の収入は107万円(雇用保険の基本手当*)、妻の収入は100万円

*夫の基本手当「賃金日額7,150円×所定給付日数150日」(約107万円)を参考値とし試算。

*賃金日額:令和6年8月~基本手当日額上限(離職時年齢が60歳~64歳)

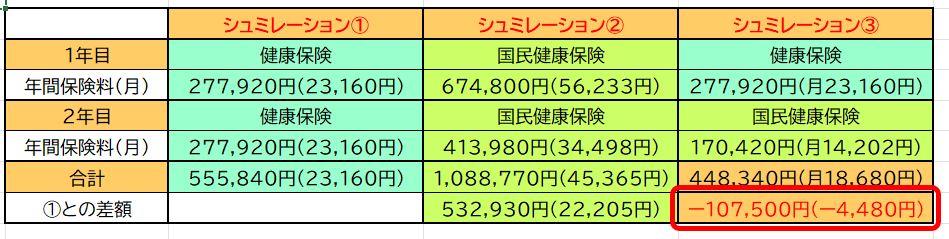

2年間の支払保険料の比較(シュミレーション)(概算値)

*任意継続の健康保険料は「協会けんぽ」、国民健康保険は東京・江東区をモデルに試算 筆者作成

2年間の保険料の合計は、

シュミレーション①は健康保険の任意継続をした場合:約55.6万円

シュミレーション②は国民健康保険に加入した場合:約108.9万円

シュミレーション③のように1年目に任意継続、2年目に国民健康保険に切り替えると、保険料の合計は約44.8万円となり、シュミレーション①と比べ、年間約10.8万円(月約4,500円)ほどお得になります。

つまり、

- 1年目:任意継続 → 退職後のお給料を元に保険料が決まりますが、扶養家族がいるため、家族全員分の保険料を払う国民健康保険よりお得なケースが多いです。

- 2年目:国民健康保険 → 1年間の収入が減るため、国民健康保険料が大幅に安くなります。

この方法だと、合計の保険料がグッと抑えられる可能性があります。

ただし、これはあくまでも参考ですので、扶養家族の数によっては保険料が高くなるケースもございますので、お住まいの自治体の窓口に相談してシュミレーションすることをお勧めします。

また、ご家族が働いている場合は、収入等の条件によっては、ご家族の健康保険の被扶養者として加入できます。家族の健康保険に被扶養者として加入できる場合は、保険料の支払いがありません。

まとめ:退職後、迷ったら…

「ハイブリッド型」は、特に定年退職で収入が大きく変わる方にメリットがあります。

ただし、これはあくまで一例です。皆さんのご家族の人数や収入によって、状況は変わります。

まずは、お住まいの市区町村役場の窓口に相談してみましょう。 ご自身の状況を伝えて、「任意継続と国民健康保険、どちらがお得か」を計算してもらうのが一番確実です。

また、ご家族が働いている場合は、そのご家族の健康保険の扶養に入れるかどうかも確認してみてください。扶養に入ることができれば、保険料を払わなくてよくなり、最もお得な方法です。

期限までに手続きできるよう、お勤め企業の健康保険組合のホームページ等を確認の上、早めに検討して加入手続きを行いましょう。

コメント