多くの方が加入されている民間の医療保険ですが、インターネットやSNSでは「公的な制度が充実しているから要らない」という意見も聞かれます。「毎月保険料を払うくらいなら、その分を貯金した方がいいのでは?」と迷う方もいらっしゃるでしょう。

しかし、特に50代以降のシニア世代にとって、医療保険は「不要」とは言い切れない大切な備えです。

この記事を読めば、以下の点がスッキリわかります。

- 医療保険が「不要」と言われる3つの理由と落とし穴

- 公的な制度ではカバーできない費用の正体

- シニア世代に医療保険が必要な3つの理由

- シンプルな医療保険を選ぶための3つのチェックポイント

「保険は難しくてよくわからない」という方でも大丈夫。専門用語は使わず、本当に大切なポイントだけを解説します。

医療保険が「不要」と言われる3つの理由と落とし穴

「医療保険は要らない」という意見の根拠となっている、公的な制度や考え方を見てみましょう。

理由1:医療費が高くなっても「高額療養費制度」があるから安心

これは、同じ月に医療機関の窓口で支払った金額が、年齢や収入に応じた上限額を超えた場合、その超えた分があとで払い戻される制度です。

例えば、現役世代(70歳未満)で年収が約370万~約770万円の方なら、1ヶ月の自己負担の上限は約9万円弱です。仮に100万円の医療費がかかっても、窓口での支払いは9万円弱で済むので、「これくらいの金額なら貯金でまかなえる」と考える人がいます。

関連記事:医療費が高額になったとき知らないと損をする: 高額療養費制度をわかりやすく解説します

理由2:会社員には「傷病手当金」があるから生活費は心配ない

会社員や公務員(健康保険加入者)が、病気やケガで仕事を連続して3日休んだ場合、4日目から最長1年6ヶ月間、給与の約3分の2が支給される制度です。

「これがあれば、入院してもすぐに収入が途絶えることはない」という安心感から、医療保険は不要と考える人もいます。

理由3:不足分は「十分な貯蓄」でまかなえるから

入院したときの食事代や差額ベッド代、日用品費、家族のお見舞いの交通費など、公的な制度でカバーできない費用を、貯蓄で問題なく支払えるだけの十分な余裕があるという考え方です。

確かに十分な貯蓄があれば、理論上は医療保険は不要です。しかし、どれだけ貯蓄があれば安心できるのかは、人によって判断が難しいところです。

公的な制度ではカバーできない費用の正体

では、入院したとき、実際にどれくらいの自己負担が発生しているのでしょうか。

入院時の自己負担額は「平均19.8万円」

過去5年以内に入院し、高額療養費制度を利用した人も含めた自己負担の平均額は、19.8万円でした。(出典:生命保険文化センター 令和4年度生活保障に関する調査)

そして、費用の内訳を見てみると、以下の「高額療養費制度の対象外」の費用が意外と大きな負担になっています。

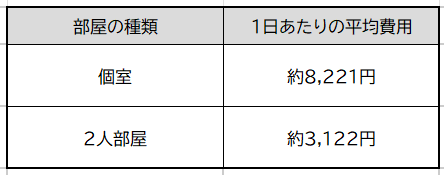

1日あたり平均6,527円の「差額ベッド代」

入院で個室や少人数部屋を希望した場合にかかるのが差額ベッド代です。

(出典:中央社会保険医療協議会 令和3年9月)

- 「プライバシーを確保したい」「仕事や治療に集中したい」といった理由で個室を選ぶと、この費用は全額自己負担です。

- 病状によっては、病院側の都合で個室に入ることもあり、その場合も費用がかさむことがあります。

1日あたり約1,470円の「食事代」

入院中の食事代は、1食あたり490円(令和6年4月時点)の自己負担があり、1日3食で約1,470円です。これも高額療養費制度の対象外です。

数百万円になる「先進医療」の技術料

先進医療とは、厚生労働大臣が承認した最先端の医療技術のことで、代表的なものにがんの粒子線治療(陽子線治療、重粒子線治療)があります。

これらの治療は、技術料が約270万円~320万円と非常に高額になりますが、この技術料の部分は公的医療保険が適用されず、全額自己負担となります。

例えば、貯蓄が500万円あったとしても、このうち300万円が治療費に消えてしまうと、生活への不安が残ります。上記のとおり民間の医療保険は不要であるとの議論もされているが、以下の点から医療保険が必要である3つの理由をお伝えします。

海外の新しい治療を受けたいときの後押し「患者申出療養」って、どんな制度?

病気と闘っているとき、「日本でまだ認められていないけれど、海外では効果があるとされる新しい薬や治療法がある」と知ったら、試してみたいと思うのは当然のことです。この「患者申出療養(かんじゃもうしでりょうよう)」は、そのような困難な病気と闘う患者さんの希望に応えるために作られた制度です。

簡単に言うと、「患者さん自身の希望」をきっかけに、まだ公的な保険がきかない薬や治療法でも、安全性や有効性を確認しながら、「身近な病院で受けられる可能性」を探ることができる仕組みです。この制度を利用する場合、治療にかかる費用の一部(薬代や技術料など、保険が適用されない部分)は全額自己負担となります。新しい治療への期待と同時に、経済的な備えも大切になってきます。

関連記事:【もしもの時に備えて】「未承認薬でも治療したい!」を叶える患者申出療養制度の仕組みと費用

シニア世代に医療保険が必要な3つの理由

理由1:病気になるリスクは年齢とともに高まる

年齢を重ねるほど、入院するリスクは高まります。特に、がん、心臓病、脳卒中などの三大疾病で入院する可能性は、60代頃から飛躍的に高くなります。

- 50代で健康なうちに加入しておけば、病気になってからでは加入が難しくなる(または保険料が高くなる)リスクを避けられます。

- 若い頃より保険料は高くなりますが、その分、いざという時の安心感は大きくなります。

理由2:自営業・フリーランスの方は公的な保障が薄い

前述の通り、傷病手当金がないため、病気やケガで働けない期間、収入が途絶えてしまう可能性が高いです。会社員に比べて公的な保障が薄いからこそ、民間の医療保険で備える必要性が高いと言えます。

理由3:まとまった一時金が治療の選択肢を広げる

がんなどの重い病気にかかった場合、治療の初期段階で数百万円という費用が必要になることがあります。

医療保険の一時金があれば、貯蓄を崩す不安なく、最先端の治療や自由診療など、より良い治療法を選択できる可能性が高まります。この「治療の選択の自由」こそ、保険を持つ大きなメリットの一つです。

シンプルな医療保険を選ぶための3つのチェックポイント

「あれもこれも」と保障を付けすぎると保険料が高くなります。シニア世代が加入を検討するなら、シンプルで本当に必要な保障に絞りましょう。

チェックポイント1:入院一時金(日帰り入院でも出るもの)

- 短期入院の費用をカバー:最近の入院は日数が短くなっています(平均入院日数は約30日)。日帰り入院でもまとまった一時金(10万円程度など)がもらえるタイプなら、短期入院時の自己負担費用(食事代や差額ベッド代など)をまかなうのに役立ちます。

- 入院が短期化している今、入院日額(1日あたり〇〇円)よりも、一時金を重視するほうがおすすめです。

チェックポイント2:がん診断一時給付金

- がんと診断されたときに、まとまったお金(50万円~200万円など)が受け取れる保障です。

- これは、高額になりがちな先進医療の技術料や、治療のための休業期間中の生活費、副作用による体調不良で退職・減収した場合の逸失収入などをカバーするために非常に役立ちます。

チェックポイント3:特約(特約は最低限でOK)

余計な特約はつけないのが鉄則ですが、検討する価値がある特約もあります。

- (三大疾病・がん)保険料払込免除特約:所定の病気(がんなど)になったとき、以後の保険料の支払いが免除になる特約です。病気で収入が減っても、保険を続けられる安心感があります。

- 「健康祝金付き」の保険は不要!:保険料が高くなる上に、途中で特約だけをやめることができないケースがほとんどです。その分のお金を貯蓄に回しましょう。

まとめ:必要最低限の備えで「治療の選択肢」を確保

民間の医療保険は、十分な貯蓄があれば、たしかに「絶対必要」ではありません。

しかし、医療保険は「入院時の経済的な圧迫」と「治療の痛み」が比例すると言われるように、治療費の不安を和らげ、積極的に治療に専念できる環境を作るためにあります。

特に、三大疾病や先進医療など、貯蓄を一気に切り崩してしまうリスクの高い事態に備える必要最低限のシンプルな保障は、シニア世代にとって大きな安心につながります。

加入を検討する際は、不要な特約を削り、「入院一時金」と「がん診断一時金」を軸に、保険料の負担が少ないシンプルなものを選ぶのが賢明です。

もし「自分にはどんな保険が必要なんだろう?」と悩んだら、専門家であるファイナンシャルプランナーに相談してみるのも良いでしょう。

コメント