皆さんは「老後資金2000万円問題」や「年金が減るかも?」といったニュースを聞いて、将来のお金に不安を感じていませんか? そんな不安を解消する強い味方が、国の制度であるiDeCo(イデコ・個人型確定拠出年金)です。

iDeCoは、自分で毎月お金を積み立てて、自分で選んだ商品で運用し、老後の生活資金を準備する仕組みです。積み立てたお金は、原則60歳以降に受け取ることができます。さらに、積み立てたお金は税金が安くなったり、運用して増えたお金にも税金がかからなかったりする、嬉しい税制優遇がたくさんあります。

今年の6月には、iDeCoの加入年齢が上がったり、積み立てられる金額が増えたりする法改正も決まり、ますます注目されています。

そんなiDeCoには、新NISAにはない「配分変更」と「スイッチング」という大切な機能があります。今回は、この2つの機能について、分かりやすくご説明します。

配分変更とは

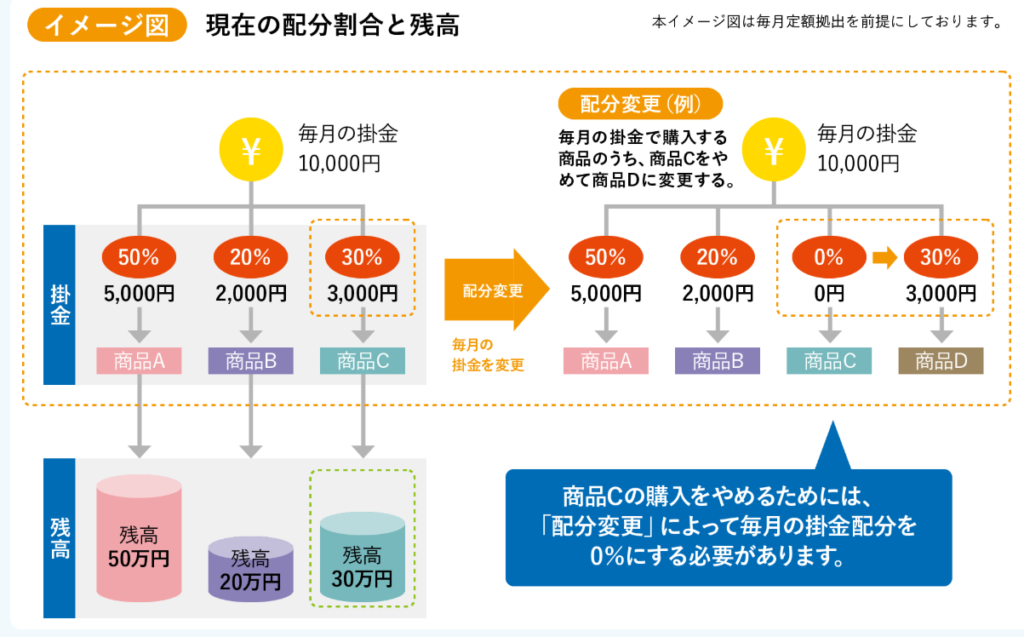

「配分変更」とは、これから毎月積み立てていくお金で、どんな商品をどれくらいの割合で買うかを見直すことです。

例えば、「これまで元気に働いてきたから、少しリスクのある商品で積極的にお金を増やそうと思っていたけど、そろそろ引退が見えてきたから、安定した商品に切り替えたいな」といった場合に利用します。

この配分変更は、何度でも手数料なしで行うことができます。

出典:中央ろうきん iDeCo運用見直しガイド

配分変更のメリット・デメリット

メリット:

ライフプランに合わせて柔軟に: 結婚や出産、住宅購入など、人生の節目で考え方が変わったり、景気の状況が変わったりしたときに、運用の方針を柔軟に変えられます。

リスクの調整: 若いうちは少し積極的に運用し、老後に近づいたら、値動きの少ない安定した商品に切り替えるなど、ご自身の状況に合わせてリスクを調整できます。

手数料はかからない: 手続き自体にお金はかかりません。

デメリット:

頻繁な変更は注意: あまりに頻繁に配分変更をすると、iDeCoの「長く積み立ててじっくり増やす」という良さを活かせなくなる可能性があります。

手続きの手間: ご自身でインターネットなどで手続きをする必要があります。

手続きの手間: 金融機関のサイトにログインして手続きを行う必要があります。

配分変更の手続き方法

配分変更は、iDeCoを申し込んだ金融機関(証券会社や銀行など)のウェブサイトから行うのが一般的です。主な流れは以下のようになります。

- ご自身が加入しているiDeCoの専用サイトにログインします。

- 「運用商品・掛金配分を変更」といったメニューを選びます。

- 変更したい商品の種類と、それぞれの割合(合計が100%になるように)を入力します。

- 内容を確認して、申し込みを完了します。

注意点

- 金融機関によっては、毎月の積み立ての締め切りがあります。締め切りを過ぎてしまうと、その月の積み立てには反映されず、翌月からの適用になります。

- 配分変更は、これから積み立てるお金の投資先を変えるものです。これまでに積み立ててきたお金の投資先を変えるには、後ほど説明する「スイッチング」という別の手続きが必要になります。

iDeCoは、何十年もかけてお金を増やしていく制度です。目の前の市場の動きに慌ててしまうのではなく、ご自身の長い人生計画に合わせて見直すことが大切です。

iDeCoのスイッチングとは?

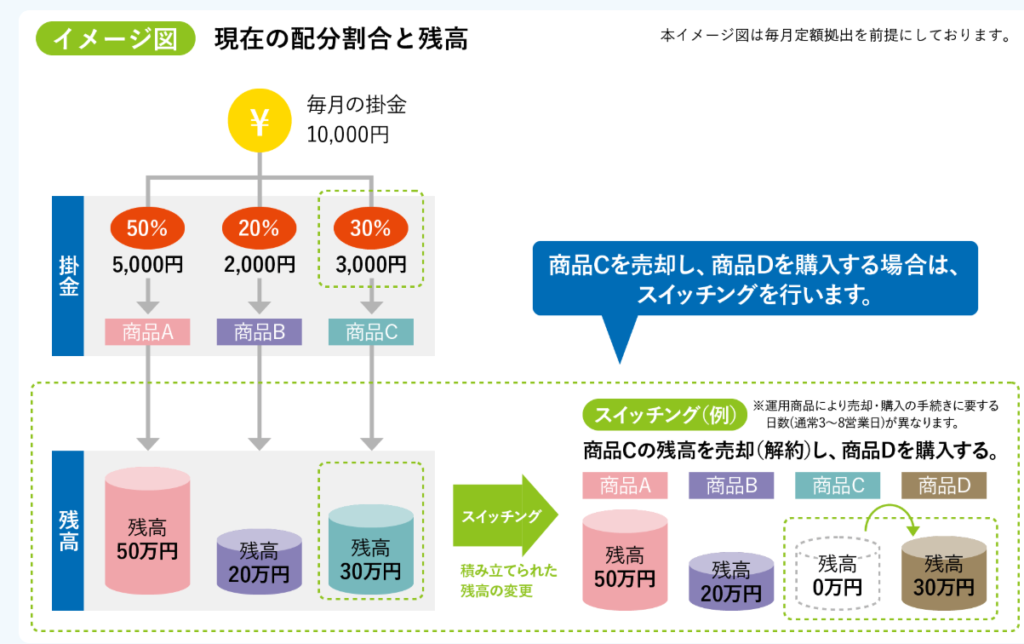

「スイッチング」とは、これまでに積み立ててきたお金で持っている運用商品を売却して、そのお金で別の運用商品を買い直すことです。簡単に言うと、「持っている商品を別の商品に買い替える」手続きですね。

例えば、「これまで株の投資信託で運用してきたけど、ずいぶん値上がりしたから、一度利益を確定して、安定した定期預金に切り替えたいな」といった場合に利用します。

出典:中央ろうきん iDeCo運用見直しガイド

スイッチングの目的とメリット

スイッチングを行う主な目的とメリットは以下の通りです。

利益の確定: 運用している商品が値上がりして、利益が出ている場合に、その利益を確定させることができます。特に、値動きの大きい投資信託で利益が出ている場合、それを元本が保証される商品(定期預金など)にスイッチングすることで、せっかく増えたお金が減ってしまうリスクを抑え、利益をしっかり守れます。

資産のバランスの見直し(リバランス): 運用を続けていると、市場の状況によって、最初に決めた資産のバランスが崩れることがあります。例えば、株の投資信託の割合が高くなりすぎた場合、一部を売却して、安定した債券型の投資信託や元本保証の商品にスイッチングすることで、ご自身の「リスクをどれくらい受け入れられるか」という許容度に合わせて、資産のバランスを元に戻すことができます。

ライフプランの変化に対応: 年齢や生活スタイルが変わると、お金の増やし方への考え方も変わります。例えば、若い頃は積極的にリスクを取って運用していても、退職が近づいてきたら、安定を重視した運用に切り替えたい場合にスイッチングを活用します。

スイッチングの手続き方法

スイッチングの手続きも、ご自身が加入している金融機関のウェブサイトから行うのが一般的です。大まかな流れは以下の通りです。

- ご自身が加入している金融機関の専用サイトにログインします。

- 「保有商品の入替」や「スイッチング」といったメニューを選びます。

- 売却したい商品を選び、売却する数量や金額を指定します。

- 売却したお金で購入したい商品を選びます。複数の商品を選ぶこともできます。

- 最終的な内容を確認して、申し込みを完了します。

スイッチングの注意点

スイッチングを行う際には、いくつか知っておくべきことがあります。

・手数料がかかる場合がある: 投資信託によっては、売却するときに「信託財産留保額」という手数料 がかかる場合があります。頻繁にスイッチングをすると、この手数料が積み重なって、せっかく増えたお金が減ってしまう可能性があるので注意しましょう。

・手続きに時間がかかる: スイッチングの手続きは、申し込んでから売却と購入が完了するまでに数日かかります。リアルタイムで取引されるわけではないので、その間の市場の動きによって、思い通りの価格で取引できない可能性も頭に入れておきましょう。

・頻繁なスイッチングは避ける: iDeCoは、長い目で見てお金を増やすための制度です。日々の市場の動きに一喜一憂して頻繁にスイッチングを繰り返すと、手数料がかさんだり、かえって運用がうまくいかなくなったりすることがあります。年に1回など、ご自身でタイミングを決めて見直すのがおすすめです。

スイッチングのおすすめタイミング

- 定期的な見直し: 年に1回など、決まった時期に積み立てた資産のバランスを確認し、最初に決めた目標とずれがある場合にスイッチングを行うのが一般的です。

- 人生の節目: 結婚、出産、住宅購入、退職が近づくなど、大きなライフイベントがあったときに、ご自身のリスクへの考え方やお金の使い方に合わせて、資産のバランスを見直す良い機会です。

- 年齢による考え方:

- 20代~40代(お金を増やす時期): 多少の価格の変動があっても対応できる時期なので、価格が下がっても焦らず運用を続け、安いときに買い増し(積み立て)をする意識が重要です。資産のバランスが大きく崩れたときに、元に戻すことが主な目的になります。

- 50代以降(受け取り準備の時期): 退職が近づくにつれて、大きく資産が減ってしまうリスクを避けるため、少しずつ安定した商品(元本が保証される定期預金や債券型の投資信託など)の割合を増やし、増えたお金を確定させていくことを検討すると良いでしょう。ただし、iDeCoの受け取り開始年齢は75歳まで遅らせることもできるようになったので、慌てて利益を確定させず、市場の回復を待ってから受け取るという選択肢もあります。

iDeCoのスイッチングは、賢く活用することで、より効率的に老後資金を準備することにつながります。ご自身の人生計画や、どれくらいリスクを取れるかという考え方に合わせて、適切なタイミングで活用するようにしましょう。

まとめ

最近、「老後資金2000万円問題」や「国民年金が3割減るかも」といったニュースがよく話題になり、多くの方が老後のお金に不安を感じています。

そんな中で、老後資金を準備するための国の制度であるiDeCoは、ますます注目されています。

iDeCoは、ご自身が積み立てたお金を、ご自身で選んだ商品で長く運用し、老後資金を効率的に準備できる素晴らしい仕組みです。

運用している間は、積み立てたお金が全額税金から差し引かれたり、運用して増えたお金にも税金がかからなかったりする、特別な優遇があります。そして、運用して増えたお金は、原則60歳以降に年金として、または一時金としてまとめて受け取ることができます。

つまり、iDeCoで老後資金を増やすための大切なポイントは、目の前の短い期間の利益に一喜一憂するのではなく、長い目で見て運用を行うことにあります。

ご自身の年齢や、生活環境、収入の変化に合わせて、定期的に運用状況を見直すことが大切です。そのための機能が「スイッチング」や「配分変更」なのです。

頻繁に見直しをする必要は全くありません。最低でも年に1回くらいは、ご自身の資産状況を確認し、効率よく運用を続けていきましょう。

コメント