はじめに:なぜ、生命保険が相続対策になるの?

「相続」と聞くと、なんだか自分には関係ない、お金持ちだけの話だと思う方もいるかもしれません。しかし、実は財産の額にかかわらず、家族の間で「もめる」原因になることがあります。これを「争族」と呼ぶこともあります。

あなたの財産が、預貯金や不動産、株式など5,000万円を超える可能性があるなら、ご自身のため、そして残されたご家族のために、ぜひ相続対策を考えていただきたいと思います。

そして、その「争族」を防ぐために、生命保険がとても役に立ちます。

「生命保険は、もしもの時のためのお金でしょ?」とお考えの方もいるでしょう。もちろんそれも正解ですが、実は生命保険には、家族の間にお金の問題でしこりを残さないための、特別な仕組みがあるのです。

この記事では、特にご高齢の方でも始めやすい「一時払終身保険(いちじばらいしゅうしんほけん)」を例に、次の3つの疑問にお答えしていきます。

- 生命保険って本当にそんなにいいものなの?

- 高齢でも入れる保険はあるの?

- 誰が保険金を受け取るのが一番いいの?

少しでも「うちも心配だなぁ」と感じている方は、ぜひ読み進めてみてください。

なぜ生命保険が「争族」を防ぐのに役立つの?

相続対策というと、アパートを建てたり、駐車場を作ったりするイメージがあるかもしれません。しかし、生命保険はもっと手軽で、なにより「争族」を防ぐための強力な武器になります。

誰にどれだけお金を渡すか「指定」できるから

亡くなった方の財産(遺産)は、基本的には相続人全員の話し合い(遺産分割協議)でどう分けるかを決めます。預貯金や不動産も、この話し合いの対象になります。

しかし、生命保険で受け取れるお金(死亡保険金)は、話が少し違います。

生命保険では、あらかじめ「この人に保険金を受け取ってほしい」と受け取る人(受取人)をはっきりと指定できるのです。そして、この死亡保険金は、遺産分割協議の対象にはなりません。

これはつまり、「このお金は、この人に渡す」というあなたのはっきりとした意思表示となり、他の家族が「自分も欲しい」と主張することができません。

たとえば、長男夫婦と同居しているけれど、遠方に住む長女にもきちんと財産を残したいと考えているとします。この場合、長女を死亡保険金の受取人に指定しておけば、長女は確実にそのお金を受け取ることができます。

「この財産は、この人に」というあなたの意思を、確実に実現できるのが生命保険の最大の強みです。

ただし、遺産には「遺留分(いりゅうぶん)」という、法律で保証された最低限受け取れる財産があります。もし、特定の誰かに財産を集中させてしまい、他の相続人の遺留分を侵害してしまうと、後でもめる原因になります。しかし、生命保険を活用すれば、遺留分を考慮しながら、特定の相続人にスムーズに現金を渡すことができます。

相続放棄をしてもお金を受け取れるから

もし、亡くなった方に借金などの「マイナスの財産」がたくさんあり、相続人が「相続放棄」を選んだとします。

この場合、預貯金や不動産といったプラスの財産だけでなく、マイナスの財産もすべて放棄することになるため、遺産は一切受け取れません。

しかし、生命保険の死亡保険金は、相続放棄をした人でも受け取ることができます。

これも、死亡保険金が「遺産ではない」からこそのメリットです。万が一の時も、残された家族の生活費や、葬儀代などにすぐに役立てることができます。ただし、相続を放棄すると、生命保険の非課税枠は使えなくなります。

現金がすぐに手に入るから

亡くなった方の銀行口座は、手続きが完了するまで一時的に凍結され、原則としてお金を引き出せなくなります。葬儀費用など、急にお金が必要になっても困ってしまうかもしれません。

一方で、生命保険の死亡保険金は、必要な書類を提出すれば、およそ1週間ほどで指定の口座に振り込まれます。

相続の手続きに時間がかかっても、生命保険で受け取ったお金があれば、当面の生活費や急な出費にも困らず安心です。

高齢でも入れる「一時払終身保険」とは?

「相続対策が必要だと気づいたときには、もう高齢だから保険には入れないんじゃないか?」と思っている方もいるかもしれません。

でもご安心ください。「一時払終身保険」という保険は、ご高齢の方でも加入しやすいように作られています。

90歳まで加入できる保険も

多くの「一時払終身保険」は、90歳くらいまで加入できる商品があります。また、健康状態の確認も簡単なものが多く、持病があっても加入できる可能性があります。

「一時払」という名前の通り、保険料を最初にまとめて一度で支払うため、毎月保険料を払い続ける必要はありません。一度の手続きで済むので、負担も少ないでしょう。

なぜ「終身」がいいの?

生命保険には、「定期保険」や「終身保険」などいくつかの種類があります。

「終身」とは、保険の期間が一生涯続くという意味です。

定期保険のように、ある一定の年齢で保険が切れてしまうことがないので、いつ亡くなっても必ず保険金が受け取れます。相続対策として、確実に家族にお金を残すには終身保険が適していると言えます。

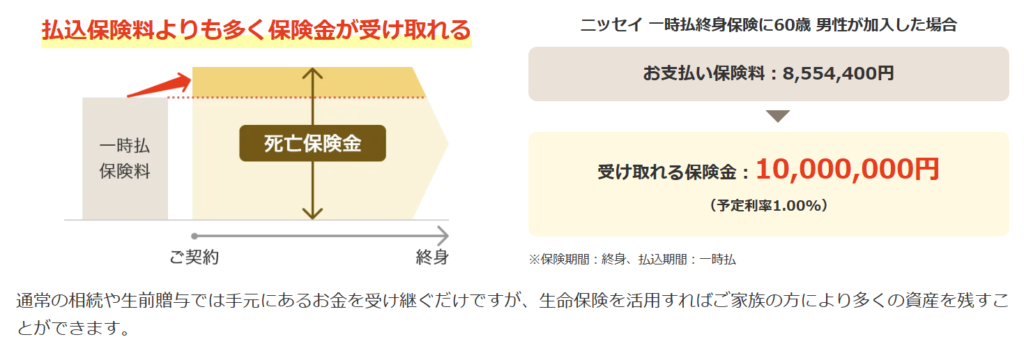

また、一時払であれば、払込保険料よりも多くの保険金が受け取れます。例えば、日本生命のニッセイ一時払終身保険の場合は以下のとおりです。

出典:日本生命ホームページ 【公式】ニッセイ一時払終身保険より抜粋

誰を受取人にするのが一番いい?

生命保険の契約では、「誰が保険料を払うか」「誰が保険の対象か」「誰が保険金を受け取るか」によって、かかる税金の種類や金額が大きく変わってきます。

相続税で一番得をする方法

次の契約の仕方が、最も税金が安くなる可能性が高い方法です。

- 保険料を払う人(契約者):夫

- 保険の対象になる人(被保険者):夫

- 保険金を受け取る人(受取人):妻

この場合、受け取った死亡保険金は「みなし相続財産」として扱われ、相続税の対象になります。

しかし、生命保険の死亡保険金には、受け取る人が相続人であれば、「500万円 × 相続人の数」の金額まで税金がかからない非課税枠という特別な仕組みがあります。

たとえば、相続人が妻と子2人の合計3人だとすると、

500万円 × 3人(法定相続人数) = 1,500万円(生命保険非課税枠)

となり、1,500万円までの死亡保険金には税金がかかりません。

もし、受け取った死亡保険金が1,000万円であれば、全額が非課税となるため、税金は1円も払わずに1,000万円をすべて受け取ることができます。

生命保険の非課税枠= 500万円 × 法定相続人の数

*相続の放棄があった場合は、その放棄がなかったものとした場合の相続人 *法定相続人のなかに養子がいる場合は法定相続人の数に含める人数は、実子がいる場合は1人まで、実子がいない場合は2人まで

契約の仕方でこんなに税金が違う!

生命保険の契約形態によって、かかる税金がどれだけ違うか、具体的な例で見ていきましょう。

【例】1,000万円の死亡保険金を受け取る場合 (払込保険料:855万円、相続人は妻と子2人、合計3人)

① 相続税がかかる場合

- 契約者:夫、被保険者:夫、受取人:妻

- 非課税枠:500万円 × 3人 = 1,500万円

- 保険金額1,000万円は、非課税枠の範囲内なので税金は0円。

- 受取金額:1,000万円

② 所得税がかかる場合

- 契約者:夫、被保険者:妻、受取人:夫

- この場合、受け取った保険金は「一時所得」として所得税がかかります。

- 計算は少し複雑ですが、この例の場合の税額は約2.3万円。

- 受取金額:約997万6千円

③ 贈与税がかかる場合

- 契約者:夫、被保険者:妻、受取人:子

- この場合、受け取った保険金は「贈与」と見なされ、贈与税がかかります。

- 贈与税には基礎控除110万円がありますが、それを超えると税率がぐっと上がります。この例の場合、税額は231万円にもなります。

- 受取金額:769万円

ご覧の通り、誰が保険料を払い、誰が受け取るかを間違えると、200万円以上も損をしてしまう可能性があるのです。特に、夫婦間で生命保険に加入する場合、引き落とし口座を夫にしているケースが多いですが、それが思わぬ贈与税につながることがあります。契約時には、必ず誰が、どのような形で契約するのか、慎重に確認しましょう。

実際の「争族」事例から考える対策の重要性

「うちは財産もそんなにないから大丈夫」と思っていても、実はトラブルになるのは、財産がそれほど多くない家庭の方が多いというデータがあります。

裁判所の統計によると、遺産分割でもめるケースの約77%が、遺産額が5,000万円以下の家庭で起きています。なかでも、1,000万円以下でもめているケースが全体の3割以上を占めています。

このことからわかるように、「少ないからこそ、どう分けるかで揉める」という現実があります。

不動産しかない場合の「争族」

相続財産は、預貯金や現金だけではありません。むしろ、土地や家屋などの不動産が財産の大部分を占めていることがよくあります。

しかし、家や土地は簡単に分けることができません。たとえば、実家を相続する場合、兄弟が複数いると「誰が家を相続するのか」「他の兄弟にはどうお金を渡すのか」といった問題が必ず起こります。

このような時、生命保険で現金を準備しておけば、「代償分割」という方法でスムーズに解決できます。

代償分割とは、不動産を相続する人が、他の相続人にその分のお金を支払うという方法です。

1,000万円の不動産を長男が相続し、長女と次男にそれぞれ500万円ずつ現金を渡す場合。

もし、長男にそのための現金がないと、この方法は使えません。しかし、事前にあなたが長男を受取人とする生命保険に入っておけば、その保険金を使って、円満に分割を完了させることができます。

一時払終身保険の注意点

一時払終身保険はとても便利ですが、注意しておきたい点もいくつかあります。

一度にまとまったお金が必要

一時払終身保険は、契約時にまとまったお金を一度で支払う必要があります。もし、将来、急な入院費や介護費用などで手元のお金が足りなくなって、保険を途中で解約することになると、支払ったお金よりも受け取るお金が少なくなる可能性があります。

保険会社が破綻したら?

万が一、保険会社が破綻した場合でも、契約者の保護を目的とした制度があり、保険金が90%程度までは保証される仕組みがあります。ただし、もらえるお金が当初の予定より少なくなる可能性もあることを覚えておきましょう。

契約する前には、信頼できる保険会社かどうかをしっかり確認することが大切です。一方で、一時払終身保険には以下のようなデメリットがあります。

- 一度にまとまった資金が必要

- 解約返戻金が払込保険料を下回る場合がある

- 保険会社が破綻した場合は、死亡保険金が減額される可能性がある

まとめ

「相続税なんて関係ない」と思っていても、家族の間に「争族」が起きないようにすることは、大切なことです。

一時払終身保険は、高齢でも加入しやすく、あなたの「誰に」「どれだけ」渡したいかという想いを、確実に実現するための有効な手段となります。

相続を単なる「お金の分け方」ではなく、これまでの感謝の気持ちや、家族への想いを伝えるための機会ととらえてみてはいかがでしょうか。

ご自身の財産を整理し、どうすれば家族が円満に過ごせるかを考える第一歩として、この機会に一時払終身保険について、専門家に相談してみるのもいいかもしれませんね。

いかがでしたでしょうか? この記事が、皆さんの生命保険を考える上で、少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

コメント