はじめに:みんなが使える「お助け制度」を知っていますか?

日本は、病気やケガをしたときに、誰もが安心して医療を受けられるように「国民皆保険制度」という仕組みを持っています。私たちは皆、公的な健康保険に入っていますね。

この健康保険の大きな柱の一つに、「高額療養費(こうがくりょうようひ)制度」があります。

この制度は、毎月の医療費の自己負担が高額になってしまったときに、後から国や健康保険からお金を払い戻してもらえる、とてもありがたい仕組みです。

誰もが使える制度なのに、「知らなかった」「申請を忘れていた」という方も少なくありません。

特に、シニア世代の皆さんは、病気やケガで大きな治療が必要になる可能性も高くなりますから、この制度をしっかり理解しておくことは、家計を守るためにも非常に重要です。

この記事では、この「高額療養費制度」について、難しい言葉をできるだけ使わず、具体的な申請方法や、今後変わるかもしれない大切な情報まで、わかりやすく解説します。

これを読めば、

- 高額療養費制度の仕組みと、いくらまで医療費を払えばよいか

- どうやってお金を払い戻してもらうのか(具体的な申請方法)

- 今後検討されている制度変更の動き

がスッキリわかります。

この情報は令和5年6月時点の内容に基づいています。今後の国の制度改正により内容や金額が変わる可能性がありますので、ご了承ください。金額はわかりやすいように概算で表記しています。

高額療養費制度とは?「医療費に上限を設ける仕組み」

高額療養費制度は、「ひと月(月の初めから終わりまで)」にかかった医療費の自己負担額が、ご自身の収入に応じた「上限額」を超えた場合、その超えた分が払い戻される制度です。

簡単に言えば、「この制度を使えば、どんなに高額な治療を受けても、だいたいこの金額までしか払わなくて済む」という、医療費の「天井」のようなものです。

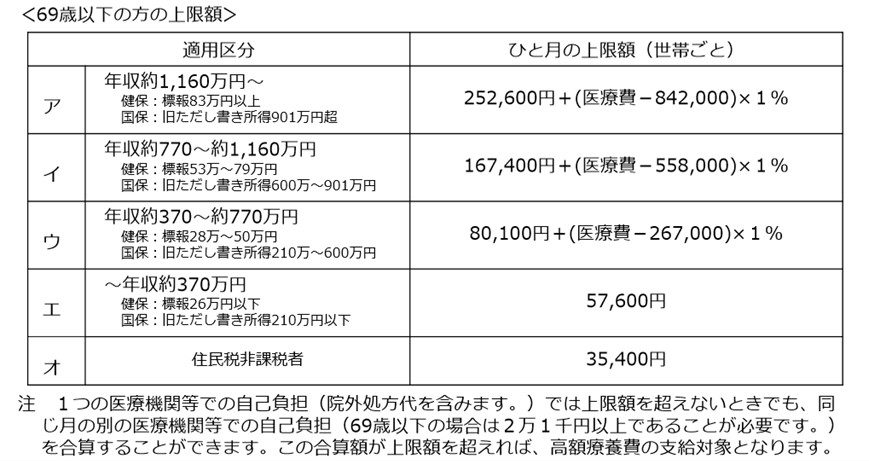

あなたの「医療費の上限額」はいくら?

この「上限額」は、年齢や収入(年収)によって細かく分かれています。

ここでは、69歳以下の方で最も多くの方が該当する「一般」区分【以下の表の「ウ」】(健康保険でいう標準報酬月額28万~50万円、年収でいうと約370万円~約770万円程度の方)を例に、上限額を見てみましょう。

【出典】厚生労働省ホームページ 厚生労働省保険局 「高額療養費制度を利用されるみなさまへ(平成30年8月診療分から)」

【ポイント】

- 「一般」の区分に該当する方は、どんなに高額な治療を受けても、だいたい8万~10万円程度の支払いで済みます。

- ほとんどのサラリーマンの方は、この「一般」区分に該当することが多いです。ご自身の詳しい区分は、会社の給与明細やねんきん定期便に記載された「標準報酬月額」で確認できます。

参考記事:難しい用語はもう怖くない!【ねんきん定期便】を確認して老後のお金と保険をスッキリ整理する方法

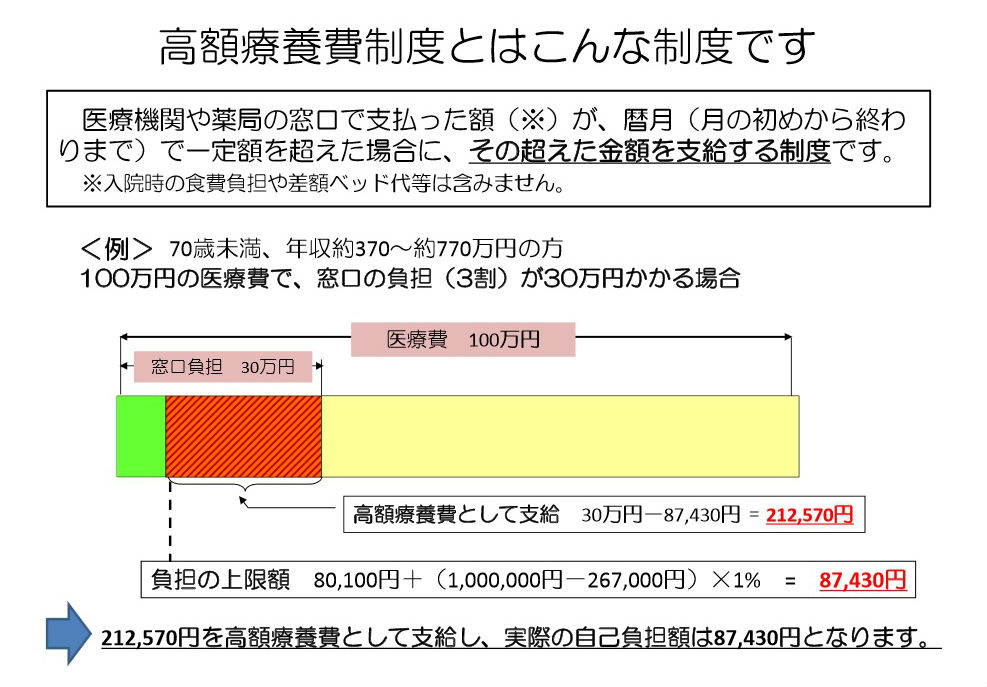

【事例】手術で100万円かかった場合(70歳未満「一般」の方)

ここでは、医療費が100万円だったとして、具体的な金額を見てみましょう。

【出典】厚生労働省ホームページ 厚生労働省保険局 「高額療養費制度を利用されるみなさまへ(平成30年8月診療分から)」

- 窓口で支払う金額:医療費総額100万円に対し、3割負担で30万円を支払います。

- 高額療養費制度の上限額計算:

- 上記の計算式を使うと、この場合の上限額は約8万5千円になります。

- 高額療養費制度の適用:支払った30万円から、上限額の約8万5千円を引いた金額が、後から払い戻されます。

- 払い戻し額:30万円 - 約85,000円 = 約215,000円

- あなたの最終的な負担額:約8万5千円で済みます。

このように、高額療養費制度は、家計への負担を大きく減らしてくれるのです。

世帯で合算して上限額を超えたら払い戻し(世帯合算)

ご自身おひとりの医療費では上限を超えなくても、同じ医療保険に加入しているご家族(同じ世帯の方)の医療費と合算(世帯合算)できます。

ただし、70歳未満の方の医療費は、2万1千円以上の自己負担額だけが合算の対象になります。合算した金額が上限を超えていれば、その超えた分も払い戻しの対象になります。

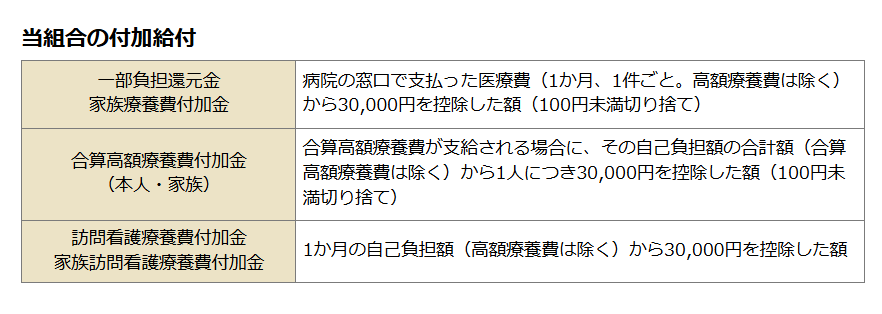

さらに負担が軽くなるかも?「付加給付」

大企業などの健康保険組合に加入している場合、高額療養費制度で決められた上限額より、さらに自己負担額を低く抑える独自の制度(付加給付)を設けていることがあります。

例えば、「自己負担が月3万円を超えた分は全額払い戻し」などです。ご自身の健康保険組合のホームページで確認してみましょう。

【出典】住友生命健康保険組合ホームページ 医療費が高額になるときを参照

医療費が毎月かかる場合の負担軽減(多数回該当と今後の見直し)

がんの薬物療法や慢性的な病気などで、毎月継続して高額な治療費がかかる場合、家計の負担が重くなります。

多数回該当とは?

以前から治療が長引く方を助けるため、「多数回該当(たすうかいがいとう)」という仕組みがあります。

これは、過去12か月の間に、すでに3回以上、上限額まで医療費を支払っている場合、4回目以降は、あなたの上限額がさらに引き下げられる仕組みです。

(例:70歳未満の一般の方の上限額が、8.5万円から4.4万円に下がるなど)

【事例:高額な薬剤を毎月使う場合】 話題のがん治療薬(免疫チェックポイント阻害薬など)を毎月使うと、医療費3割負担でも1か月20万円以上になることがあります。

- 高額療養費制度を申請すれば、自己負担は1か月約8.5万円(70歳未満の場合)などになります。

- 続けて服薬する場合、4か月目からは「多数回該当」により、自己負担がさらに約4.4万円に減額されます。

【重要!】多数回該当がなくなる検討が進んでいます

現在、この「多数回該当」の仕組みを廃止する(なくす)方向で、国(厚生労働省など)で議論が進められています。

<なぜ見直されているのか?> 「多数回該当」は、3回(約3か月分)高額な費用をいったん支払った後にしか適用されないため、患者さんが一時的に立て替える負担が重いという課題があるためです。

<見直しの方向性> 「最初から」患者さんの負担が重くなりすぎないよう、より負担の少ない新しい仕組みが検討されています。

制度が変われば、私たちにとってさらに使いやすくなる可能性がありますが、今後の国の動向に注意を払いましょう。

別の負担軽減:人工透析などの場合(特定疾病)

人工透析が必要な慢性腎不全や血友病、一部のHIV感染症といった特定の病気(特定疾病)の場合、治療が非常に長期にわたるため、自己負担額が1か月1万円(高所得者の場合は2万円)に抑えられます。これは別途「特定疾病療養受療証」の申請が必要です。

高額療養費制度の「具体的な申請方法」

高額療養費の払い戻しを受けるには、ご自身で申請が必要です。手続きには2つの方法があります。

方法①:事前申請(窓口での支払いを最初から抑える)

入院や高額な治療になることが事前にわかっている場合は、この方法がおすすめです。

- 「限度額適用認定証」の申請:ご自身の健康保険の窓口(市区町村役場、健康保険組合など)に連絡し、「限度額適用認定証」を申請します。

- 国民健康保険:お住まいの市区町村役場に申請。

- 協会けんぽ・健保組合:ご自身の健康保険の窓口に申請。

- 病院の窓口で提示:病院の窓口で、健康保険証と「限度額適用認定証」を提示します。

- 支払い:窓口で支払う金額は、あなたの収入に応じた上限額(例:1.8万円、8.5万円など)のみで済みます。高額な金額を一時的に立て替える必要がなくなります。

【注意!】 70歳以上の方で「一般」や「現役並み所得者」の方は、保険証だけで上限額がわかるため、原則としてこの認定証の申請は不要です。念のため、事前にご自身の保険者にご確認ください。

方法②:事後申請(後から払い戻してもらう)

高額な治療費をいったん全額支払ってから、後日、超えた分を払い戻してもらう方法です。

- 申請書の郵送:

- 国民健康保険の方:上限額を超えた月の3~4か月後に、お住まいの市区町村から申請書が郵送されます。

- 協会けんぽ・健康保険組合の方:ご自身の保険者(健康保険組合など)に連絡し、申請書をもらいます。

- 申請書の提出:必要事項を記入し、病院の領収書などの必要書類を添えて提出します。

- 払い戻し:申請から約3か月程度で、指定した口座に超過分が振り込まれます。

【注意!】 この申請には有効期限があり、診療を受けた翌月1日から2年間を過ぎると払い戻しを受けられなくなります。忘れないうちに手続きをしましょう。

高額療養費制度の対象外となる費用

すべてが高額療養費制度で払い戻されるわけではありません。以下の費用は全額自己負担となり、上限額の計算にも含まれないので注意が必要です。

- 入院中の食事代:生活費として扱われます。

- 差額ベッド代(個室代):患者さんの希望で個室などを利用した場合の費用です。1日あたりの平均額は約6,700円/日

- 美容整形、歯の矯正、健康診断等:、病気の治療ではないもの。

- 先進医療等:の、まだ健康保険の適用が認められていない技術料(重粒子線治療など)。

差額ベッド代には要注意!

差額ベッド代は、本来、患者が個室を希望した場合に請求されるものです。病院の都合で個室に入れられた場合は、原則として支払う必要はありません。

念のため、以下の点に気をつけましょう。

- 大部屋を希望する意思をはっきり伝える。

- 「差額ベッド利用の同意書」に安易にサインしない。

まとめ:かしこく制度を使って安心を手に入れましょう

高額療養費制度は、私たちが安心して医療を受けられるように国が作った素晴らしい仕組みです。

- ひと月の医療費には上限があることを知る

- 高額な治療が必要な場合は、事前に手続き(限度額適用認定証)で窓口での支払いを抑える

- 申請を忘れない(事後申請の場合は有効期限2年間に注意)

この3つのポイントを覚えておくだけで、いざという時の家計の不安は大きく軽減されます。

昨今ではネット等により海外での治療実績のある薬剤等が認知されているが、日本においては健康保険が適用されていない治療・薬剤等もある。

そのため、がんになった場合に一括で支払われるタイプや自由診療にも対応している民間の生命保険も登場している。また、病状によっては個室等(差額ベット)で治療を望む方も多い。

貯蓄等がある程度あればカバーすることも可能だが、民間の生命保険を持つことで、自由診療の治療や薬剤、もしくは先進医療など、治療の選択肢を増やすことができる。

必要以上に加入する必要はないが、必要最低限の準備も検討の余地はあると思われます。

参考記事:【50代からの医療保険】「要らない」はホント?本当に必要な”シンプル保障”と3つの選び方

ご不明な点があれば、ご自身の加入している健康保険の窓口(市区町村役場、健康保険組合など)にいつでも相談してみてくださいね。

コメント