長寿化が進み、「人生100年時代」と言われる現代。老後の生活資金について、不安を感じている方も多いのではないでしょうか。そんな皆さんの資産形成を強力に後押ししてくれるのが、個人型確定拠出年金、通称「iDeCo(イデコ)」です。

2024年12月に、すでに一部のルールが改正されたiDeCoですが、2027年1月よりさらに大きな変更が予定されています。特に、これから老後を迎えるシニア世代にとって、この改正はまさに朗報です。

今回は、そんな2027年1月より予定されているiDeCoの改正ポイントを、わかりやすくお伝えします。

参考記事:老後のお金、どう増やしたらいい? 2024年12月からのiDeCo(イデコ)改正でグッと身近に!

なぜ今、iDeCo改正が注目されているの?

iDeCoは、自分で掛金(かけきん)を積み立てて運用し、老後の資産を形成していく仕組みです。掛金が全額所得控除になったり、運用で得た利益が非課税になったりするなど、たくさんの税金面での優遇があるのが大きな魅力です。

今回の改正は、このiDeCoの利便性をさらに高め、より多くの人が老後資金を準備しやすくなることを目指しています。

【改正ポイント1】掛金の上限額が大幅に増えます!

出典:財務省 令和7年度税制改正大綱

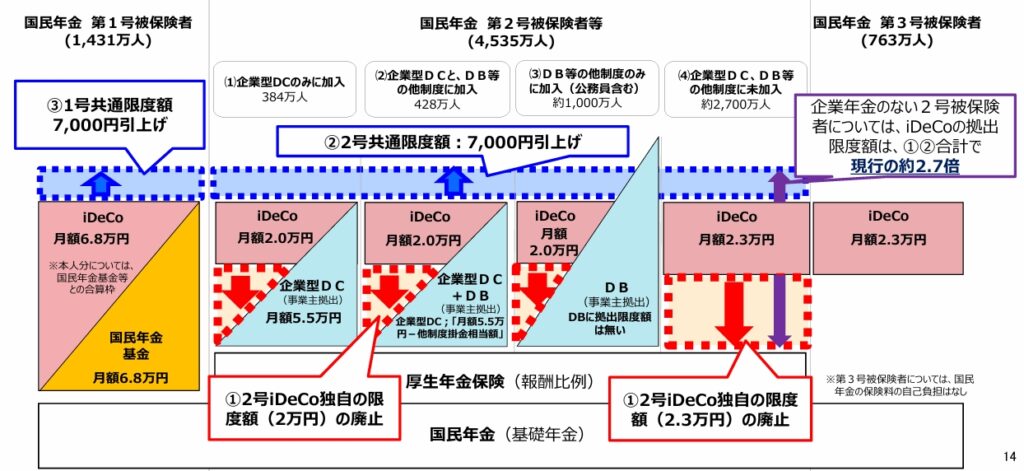

これまでは、会社員や公務員など、働いている人の種類によってiDeCoに積み立てられる金額(掛金)の上限が異なっていました。しかし、今回の改正によって、誰でも月々の上限額が7,000円アップし、6万2,000円となる予定です。

具体的にどう変わるか見てみましょう。

- 自営業・フリーランスの方(国民年金基金と合算) 現在の月額6万8,000円から7万5,000円にアップします。 厚生年金のない自営業・フリーランスの方は、自分で老後資金を準備する必要性が高いですが、今回の改正でより多くの金額を積み立てられるようになります。

- 会社員の方 勤めている会社に企業年金(企業型確定拠出年金など)がない場合、現在の月額2万3,000円から6万2,000円に大幅アップします。 これはなんと、約2.7倍の増額です!これまで企業年金がある方との上限額の差が問題視されていましたが、この改正で解消される見込みです。

- 企業年金がある会社員・公務員の方 企業年金とiDeCoを合わせて、現在の月額5万5,000円から6万2,000円にアップします。

今回の改正で、会社に企業年金がない人でも、より多くの金額をiDeCoで積み立てられるようになります。厚生労働省の調査によると、企業年金がない会社員の割合は年々増加しており、そういった方々の老後資金形成を力強くサポートしてくれる改正と言えるでしょう。

【改正ポイント2】加入できる年齢の上限が70歳に!

これまでのiDeCoは、原則として65歳未満までしか掛金を拠出できませんでした。今回の改正で、この上限が70歳未満に引き上げされる予定です。

「人生100年時代」は、長く働き続けるのが当たり前の時代です。 60歳を過ぎても働き続けたいというシニア世代が増える中、この改正は非常に大きな意味を持ちます。

たとえば、65歳以降も働き続けて厚生年金に加入している方や、国民年金を任意で追加加入している方なら、70歳までiDeCoを続けることができます。

今回の改正により、65歳以降も老齢基礎年金やiDeCoを受給せずに働き続けている方は、新たに制度の対象者とし、70歳までiDeCoを続けることができます。

つまり、65歳以降も働く意欲があり、老齢基礎年金などを65歳で受け取らず、70歳まで繰下げ受給できるのであれば、iDeCoを70歳まで税制優遇を得ながら掛け続けることができます。

5年間延長すると、老後資金はどれくらい増える?

40歳(年収500万円)からiDeCoを始めた場合、毎月2万円(運用利回り4%(*))を、①65歳までと、②70歳まで掛け続けた場合のシュミレーション

*年金積立金管理運用独立行政法人(GPIF)2024年度第2四半期までの平均収益率+4.26%を参考)

では、実際に5年間長くiDeCoを続けると、どれくらい資産が増えるのでしょうか。

例えば、40歳から毎月2万円を積み立てた場合を比較してみましょう。

- 65歳まで(25年間) 元本600万円+運用益418万円=合計1,018万円

- 70歳まで(30年間) 元本720万円+運用益651万円=合計1,371万円

5年間延長するだけで、積み立てた金額は約120万円増え、運用益は約233万円も増えます。その差はなんと、350万円以上にもなります。

さらに、iDeCoは積み立てた金額が全額所得控除になるため、その分の節税効果も得られます。70歳まで積み立てを続ければ、節税効果も5年間分上乗せされ、資産の増加を後押ししてくれます。

50歳からでも間に合うiDecoだけで老後資金2,000万円も夢じゃない!

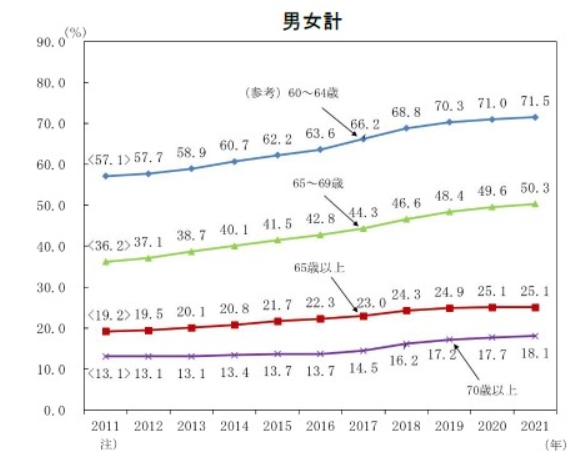

出典:総務省「労働力調査」

※1)高齢者の就業率は、65歳以上人口に占める就業者の割合

※2)年齢階級別就業率は、各年齢階級の人口に占める就業者の割合

「老後資金は2,000万円必要」と聞いたことがある方もいるかもしれません。

総務省の調査によると、近年は65歳を過ぎても働く人が増えており、65歳から69歳で働く人の割合は50%を超えました。今回の改正で、もし70歳まで働き続けながら、毎月6万2,000円をiDeCoで積み立てていくことができれば、老後資金2,000万円も現実的な目標となります。

さらに、65歳からもらえる老齢年金を70歳まで繰り下げて受け取れば(iDeCo70歳まで延長する場合は、老齢基礎年金を70歳まで繰下げが前提条件となる)、年金額が一生涯42%も増額されます。iDeCoの掛金上限アップと加入年齢延長をうまく活用すれば、老後の暮らしをより豊かにできる可能性が広がります。

参考記事:繰下げ受給がベストチョイス: 長生き時代の味方!年金をもらうのを「ちょっと遅らせる」だけで老後の安心がグンと増える賢い方法

まとめ

今回のiDeCo改正は、「老後を豊かに暮らしたい」「長く働いて、しっかりと資産形成したい」と考えているシニア世代にとって、まさに追い風となるでしょう。

- 掛金上限額のアップで、より多くの金額を積み立てられるようになる

- 加入可能年齢の引き上げで、長く働きながら資産形成を続けられるようになる

この改正は、新NISAと同様に大きな注目を集めることが予想されます。ご自身の老後資金計画を見直し、iDeCoを最大限に活用して、安心できる老後生活の準備を始めてみませんか?

ご自身の老後資金がどれくらい必要なのか、まずはシミュレーションしてみることをおすすめします。

いかがでしたでしょうか? この記事が、皆さんの年金生活を考える上で、少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

コメント