2024年1月から、新しいNISAが始まります。

「NISAって聞いたことはあるけど、よくわからない…」 「今から始めても遅くないの?」 「退職金があるけど、どうしたらいいの?」

そう思っている方もいらっしゃるのではないでしょうか。

新しいNISAは、以前のNISAよりもずっとシンプルで使いやすくなりました。そして、これからの人生を豊かにするための、大きな味方になってくれます。

この記事では、

- 新しいNISAの、ここがすごい!3つのポイント

- なぜ国がNISAを後押しするのか

- シニア世代に特におすすめしたい、賢い活用法3選

について、わかりやすくお伝えしていきます。

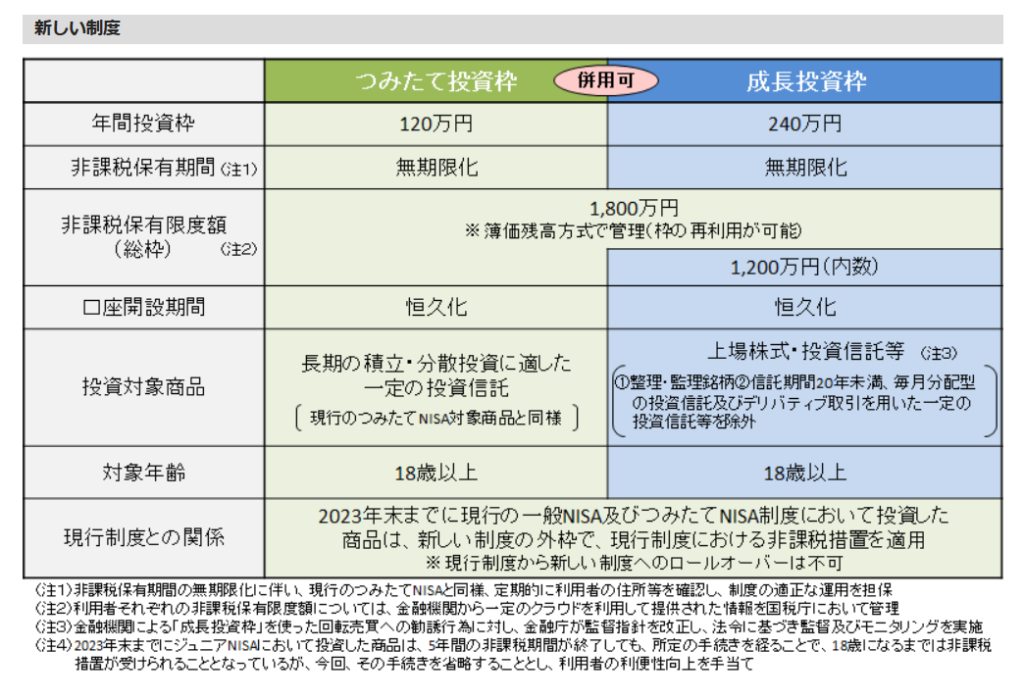

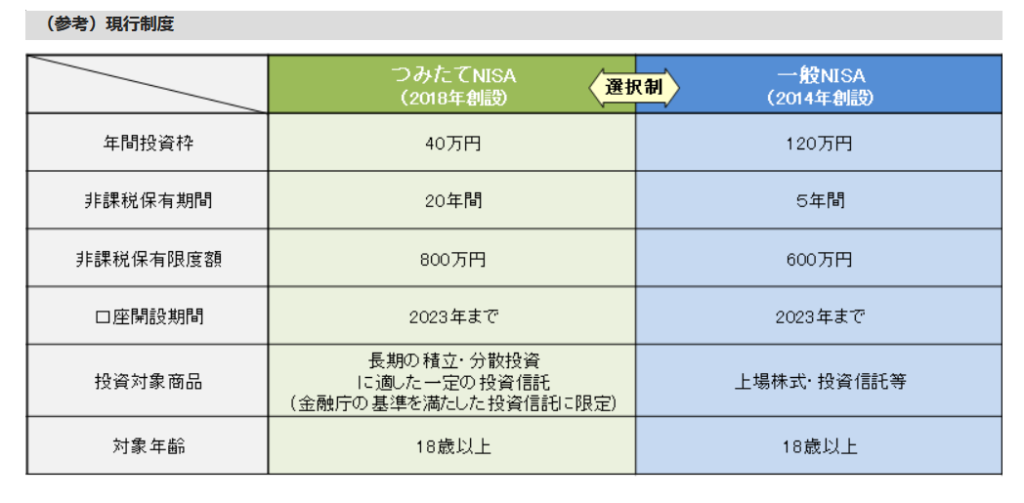

新しいNISAの3つのすごいポイント

1. 非課税期間が「ずっと」になる

これまでのNISAは「非課税でいられる期間」が決まっていました。しかし、新しいNISAでは、非課税で持てる期間に期限がありません。つまり、一度NISAで買ったものは、売らない限りずっと非課税のままです。

人生100年時代と言われる今、お金は長く育てていくことが大切です。非課税期間が無期限になることで、じっくりと時間をかけてお金を増やせるようになりました。

2. 年間の投資金額が「大幅に」増える

これまでのNISAでは、1年間に投資できる金額に制限があり、つみたてNISAと一般NISAを同時に使うことはできませんでした。しかし、新しいNISAでは、両方の枠を同時に使えます。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

合計で年間最大360万円まで投資できるようになります。

特に、まとまったお金がある方にとって、一度にたくさん投資できるのは大きなメリットです。

3. 一生で投資できる金額は「1,800万円」まで

一生のうちにNISAで非課税で持てる金額は、最大1,800万円までとなりました。このうち「成長投資枠」は1,200万円までと決まっていますが、「つみたて投資枠」は1,800万円すべてに使うことができます。

もし途中でNISA口座からお金を引き出した場合、空いた枠は翌年以降に再利用できます。これなら「急にお金が必要になったらどうしよう…」という不安も少なくなりますね。

出典:金融庁HP 新しいNISA

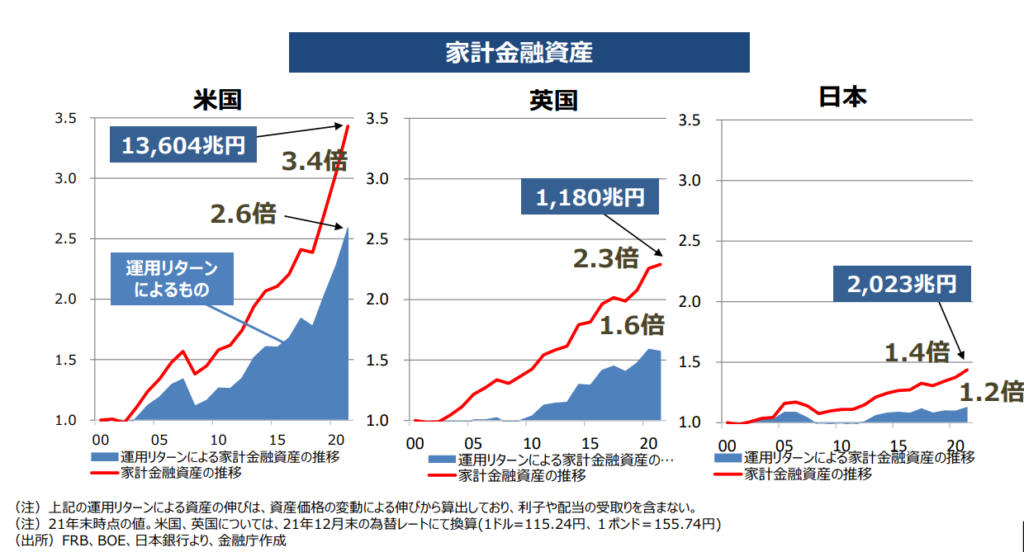

なぜ国はNISAを後押しするのか?

実は、日本人の金融資産(現金や預金、株など)は、アメリカやイギリスに比べてあまり増えていません。その理由は、多くの人が「お金をただ預けているだけ」だからです。

アメリカやイギリスでは、投資がもっと身近で、個人が積極的に投資をしています。その結果、預けておくだけではなかなか増えないお金が、投資によって大きく増えているのです。

そこで国は、眠っているお金を投資に回してもらい、一人ひとりの資産を増やしていこうと考えました。これが「資産所得倍増プラン」です。

新しいNISAは、このプランの目玉のひとつ。誰もが安心して投資を始められるように、使いやすくてお得な制度に生まれ変わったのです。

出典:内閣官房 新しい資本主義実現本部事務局「資本所得倍増プランに関する基礎資料集(令和4年10月)

シニア世代におすすめ!賢い新NISA活用法3選

活用法1:退職金を少しずつ働かせる「分散投資」

「退職金をもらったけど、銀行に預けておくだけではもったいないな…」

そう思っている方にぜひ知ってほしいのが、この方法です。

新しいNISAを活用すれば、大切な退職金が、働かなくても増えていく可能性があります。

たとえば、退職金1,800万円を、成長投資枠とつみたて投資枠に分けて、毎月少しずつ投資していくとどうなるでしょうか?

【例】退職金1,800万円を5年間で投資した場合

- 成長投資枠:毎月20万円(年間240万円)を5年間

- つみたて投資枠:毎月10万円(年間120万円)を5年間

この方法で5年間運用すると、元金の1,800万円が約2,021万円になる可能性があります(金融庁のシミュレーションより)。

活用法2:年金にプラス!退職金を「長生きの備え」に

人生100年時代、老後のお金をどうやって管理していくかは大きな課題です。

先ほどの活用法1で運用したお金を、今度は年金のように少しずつ取り崩していくことを考えてみましょう。

たとえば、2,021万円を65歳から毎月8.5万円ずつ引き出しながら運用を続けると、年金とは別に、毎月安定した収入を得ることができます。これなら、公的年金と合わせて、ゆとりのある生活を送れるかもしれません。

「銀行預金なら元本は減らないのでは?」 そう思う方もいらっしゃるかもしれません。しかし、銀行の定期預金ではほとんど利息がつきません。しかも、せっかくついた利息からは、約20%の税金が引かれてしまいます。

一方、NISAなら、増えたお金に税金はかかりません。

毎月3万円+ボーナス(7月・12月)に12万ずつ増額(年間60万円)でも同様の効果が得られる。少しでも早く始めることで複利効果および非課税効果が享受することができる。

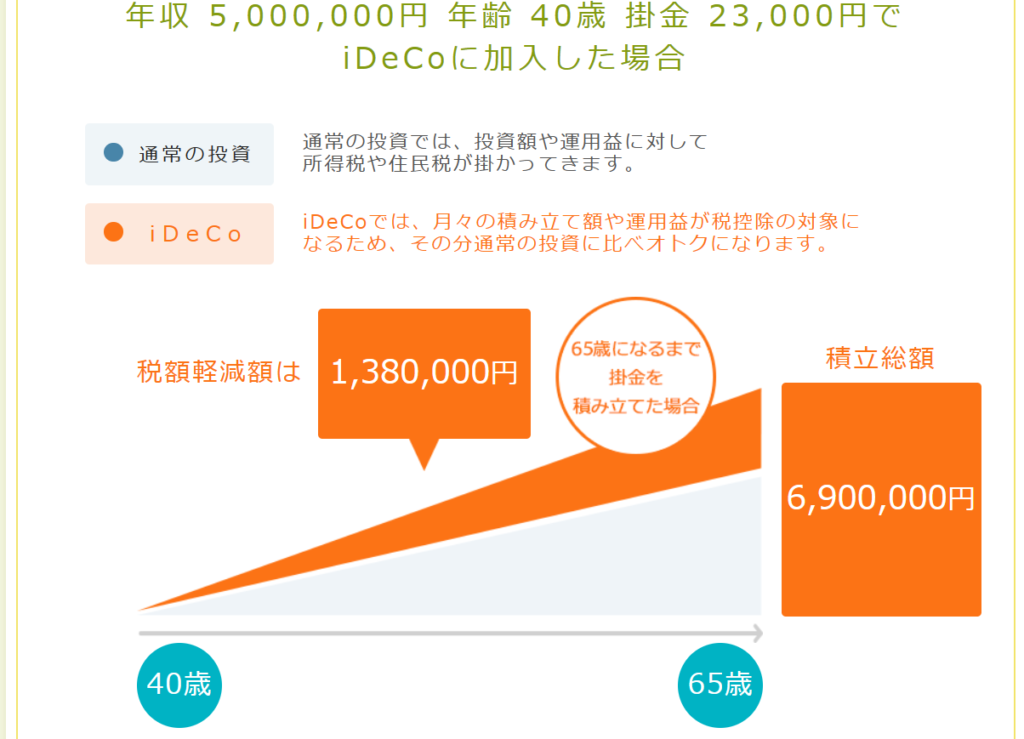

活用法3:iDeCoと組み合わせる「最強の年金づくり」

すでにiDeCo(イデコ)に加入している方もいるでしょう。

iDeCoは、60歳までお金を引き出せない代わりに、掛け金が全額所得控除になるなど、税制上のメリットが大きい制度です。

「iDeCoだけでは老後資金が足りるか不安…」 「iDeCoは60歳まで引き出せないから、途中でまとまったお金が必要になったら困る…」

そんな悩みも、新しいNISAを組み合わせることで解決できます。

iDeCoは老後資金に特化し、新しいNISAはそれ以外の目的(子どもの結婚費用、旅行費用など)にも使えるお金として準備する。そうすることで、お金の使い道に合わせて、効率よく資産を増やすことができます。

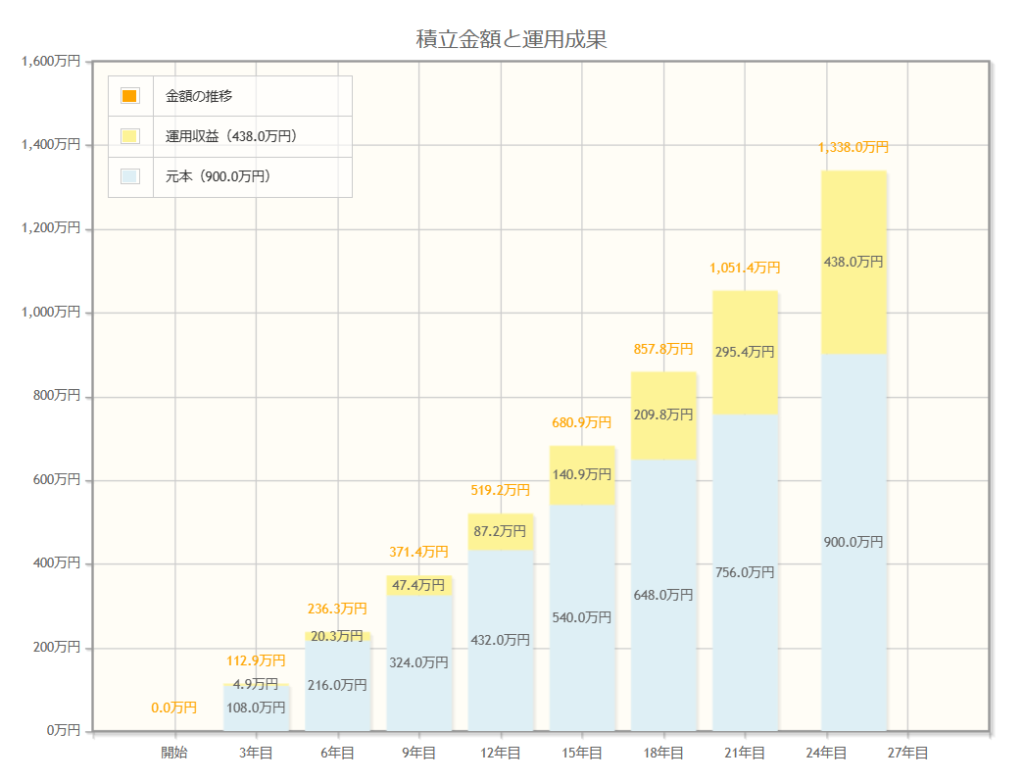

40歳サラリーマン iDeco毎月2.3万円+つみたて投資枠月3万円(年間36万円)(ともに運用利回り3%)ずつ25年間投資した場合

iDeco:1,026万円(運用益335.8万円) つみたて投資枠:1,338万円(運用益438万円)

25年後(65歳時)の時価評価額 =2,364万円(運用益774万円増)

さらに節税効果を加味すると、65歳時:時価評価額+節税効果138万円=2,502万円

iDeco 公式サイトおよび金融庁 資産運用シュミレーションより

iDecoは、60歳までの払出し不可であるが、つみたてNISAであれば自由に引き出し可能であり、お子様の教育資金や結婚費用等にも活用できる。

また、サラリーマンの場合、iDecoは上限額が少額(月2.3万円)であるが、つみたてNISAで併用することで、十分な老後資金としても活用できる。

NISAの金融機関って変更できるの?(楽天証券の場合)

1回も買い付けしていない場合:9/28までに提出すれば現行NISAにて変更となり、来年1/1以降新しいNISA口座で自動開設される。

投資ありの場合:年内の金融機関の変更はできない。10月1日から金融機関変更の手続きをしていただくと2024年の新NISA口座が楽天証券で開設されます。(12月中旬ごろまで)

まずは自分の「ゴール」を考えてみましょうまとめ

いかがでしたか?

新しいNISAは、シニア世代がこれからの人生をより豊かにするための、とても心強い味方です。

- 「旅行や趣味に、もっとお金を使いたい」

- 「年金にプラスして、ゆとりのある生活を送りたい」

- 「子どもや孫に、少しでも多くのお金を残したい」

まずは、あなたが「これからどう生きていきたいか」を考えてみましょう。そして、そのゴールに向けて、新しいNISAを賢く活用していくことが大切です。

ぜひこの機会に、新しいNISAでの資産形成を検討してみてはいかがでしょうか。

コメント