「退職金で資産運用しませんか?」

銀行の窓口などで、そう声をかけられたことはありませんか? 「円だけで資産を持つのはもったいないですよ!」 「今なら利回りも高いですよ!」 「いざというときの保障もついて安心です!」

こんな言葉を耳にして、「外貨建て生命保険」に魅力を感じている方もいるかもしれません。しかし、ちょっと待ってください。

聞こえは良いけれど、実はこの商品、多くの人が知らない「隠されたコスト」や「思わぬリスク」が潜んでいます。

この記事では、パンフレットや説明書には書かれていない、外貨建て保険の注意点をわかりやすくお伝えします。

「まさか銀行が…」シニア世代から増える悲痛な声

国民生活センターの調査によると、外貨建て生命保険に関する相談が急増しています。 特に、70歳以上のシニア世代からの相談が全体の約半分を占めているのです。

「元本保証だと思って契約したのに、違った」

「定期預金だと思っていたら、外貨建ての保険だった」

このような声が多く寄せられており、「まさか損をする商品を銀行が売るとは思わなかった」と、がっかりされる方も少なくありません。

金融庁も、外貨建て保険は説明が難しく、販売員の方の知識にもばらつきがあることを指摘しています。 だからこそ、ご自身でしっかり中身を理解することが大切なのです。

見えない「5つの手数料」があなたの資産を食いつぶす

外貨建て保険には、知らず知らずのうちに差し引かれている手数料がいくつもあります。 「利回りが高い」という話ばかり聞いて、手数料の話はよく分からなかった、という方もいるかもしれません。

実は、これらの手数料が、将来受け取れるお金を大きく減らしてしまう原因になります。

その1:売買手数料

銀行などでこの保険を契約した際に、最初に引かれる手数料です。 なんと、支払ったお金の4%〜10%もかかると言われています。

例えば、退職金から1,000万円を支払ったとしても、手数料が100万円引かれてしまうと、実際に運用が始まるのは900万円からになってしまいます。

保険の設計書等に示されている「積立利率○%」という数字は、この手数料が引かれた後の金額にかかるため、元のお金から見ると、実際の利回りはもっと低いのです。

その2:保険を維持するための費用

契約を結び、維持していくための費用や、万が一の死亡保障のための費用です。 商品によっては毎年1%以上かかることもあります。

掛け捨ての保険に比べて、保障の額はそこまで大きくないのに、毎年費用がかかるのはもったいないですよね。

その3:運用にかかる費用

運用手数料として毎年かかる費用があります。これは、投資信託でいう「信託報酬」に当たるものですが、外貨建て保険の場合、平均で投資信託よりも割高になることが多いです。

この手数料は、日々積み立てたお金から差し引かれ、知らないうちにあなたの資産を減らしてしまいます。せっかく高い利回りが期待できても、この費用が引かれると、手元に残る利益は少なくなってしまうのです。

その4:年金を受け取るための費用

将来、積み立てたお金を年金として受け取る際にも、手数料が引かれます。

受け取り期間中、ずっと払い続けることになるため、総額で考えると大きな金額になります。

その5:お金を両替する手数料

円から外貨に、また外貨から円に戻すときに必ずかかる手数料です。 たとえば1米ドル=135円で契約したとしても、実際は手数料が上乗せされ、136円で両替されるようなイメージです。

円で支払って円で受け取る場合でも、この手数料は二重にかかってきます。 そのため、契約時よりも1円以上「円安」になっていないと、この手数料だけで元本割れしてしまう可能性もあるのです。

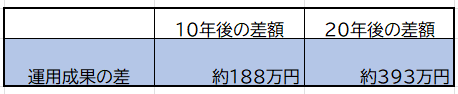

もっと驚く!「20年後には400万円近い差」になることも

これらの手数料が、どれくらい大きな差を生むのか見てみましょう。 たとえば1,000万円を年3%で運用した場合で比較してみます。

①手数料の安い投資信託(手数料が合計で毎年0.2%と仮定)

②外貨建て保険(手数料が合計で最初に5%、毎年1.25%と仮定)

*野村證券 確定拠出年金 簡易シュミレーションより計算

このように、一見少額に見える手数料が、長い年月をかけて大きな差を生み出すのです。

「元本割れしない」はウソ?知っておきたい「4つのリスク」

手数料以外にも、外貨建て保険には理解しておくべきリスクがいくつかあります。

リスク1:円高による「元本割れ」

「外貨ベースでは元本保証」という説明をよく聞きますが、これはあくまで「外貨」で見た場合の話。 私たち日本人が使うのは「円」です。

たとえば、1米ドル=150円の時に1,000万円を預けても、受け取る時に1米ドル=100円になっていたら、円に換算すると600万円になってしまいます。

このように、円高が進むと、せっかく増えた外貨でも、円に戻すと元本割れしてしまうリスクがあるのです。

リスク2:インフレで「お金の価値が下がる」

長い期間、一定の利率で運用する外貨建て保険は、将来のインフレに弱いという問題があります。 たとえば、毎年2%のインフレが続くと、現在の100万円は、30年後には55万円ほどの価値しかなくなってしまいます。

リスク3:解約するときに「お金が減る」

「やっぱり解約したい」と思ったときにも注意が必要です。 契約から日が浅いうちに解約すると、「解約控除」という手数料が引かれてしまいます。

リスク4:金利が上がったら「解約返戻金が減らされる」

これは、最近の外貨建て保険商品、特に一時払いの外貨建て終身保険や個人年金保険など、「積立利率変動型」や「変額」と名のつく商品によく見られる仕組みです。

この仕組みは「市場価格調整率(MVA)」と呼ばれ、保険会社が運用する際のリスクを契約者(お客様)にも負担してもらうことで、より高い積立利率を提供しやすくするために採用されています。

しかし、シニアの方にとっては、「金利が上がったら、解約すると損をする可能性がある」という、わかりにくい元本割れのリスクを負うことになります。

お金は「使う場所」と「増やす場所」を分けよう

「安心だから」と勧められる外貨建て保険ですが、これまでの内容から、資産運用としては向いていないことがお分かりいただけたかと思います。

もし、あなたがこれから資産を増やしたいと考えているなら、「保障」と「資産形成」を分けて考えるのがおすすめです。

- 保障(いざというときの備え): 死亡保障が必要なら、保障だけに絞った「掛け捨て」の生命保険がおすすめです。保険料が安く、その分、お金を効率的に貯めることができます。

- 資産形成(お金を増やす): お金を増やしたいなら、「iDeCo(イデコ)」や「新NISA(ニーサ)」といった国が用意した制度を活用しましょう。 これらの制度は、手数料がとても安く、税金の優遇も受けられます。 また、株式などにも投資できるので、インフレによるお金の価値の目減りにも備えることができます。

まとめ

- 外貨建て保険は、たくさんの手数料が隠されている!

- 円安で得すると思われがちだが、円高で大きく損をするリスクがある!

- お金を増やすなら、手数料の安いiDeCoや新NISAが断然おすすめ!

もし、すでに外貨建て保険を契約している方も、一度冷静に中身を見直す価値はあります。 「もう支払ってしまったから…」と諦めるのではなく、あなたの貴重な資産を、もっと良い場所で働かせることを考えてみませんか?

自分に合っているか一人で判断するのが不安な場合は、保険の専門家であるファイナンシャルプランナー(FP)に相談してみるのも良いでしょう。

これからのお金のことをじっくり考えて、安心できるセカンドライフを築いていきましょう。

保険相談後アンケート回答で、豪華グルメギフトを「全員」にプレゼントいたします!

コメント