長年のお仕事、本当にお疲れさまでした。

会社勤めを頑張ってきたみなさんにとって、退職金は特別なご褒美のように感じられるかもしれません。これまで一生懸命働いた自分へのご褒美として、旅行や趣味に使うのもいいでしょう。

しかし、この退職金は、これから始まる第二の人生を支える、大切な老後資金です。

長年の勤労の証である退職金を、うっかり減らしてしまうようなことになっては大変です。ここでは、退職金の種類や、特に気をつけてほしい「やってはいけない3つのこと」を、わかりやすくお伝えします。

【ポイント】

- 退職金制度についての現状

- ご自身の会社の退職金制度を知る

- 退職金でやってはいけないこと3つのこと

- まとめ

退職金制度の現状

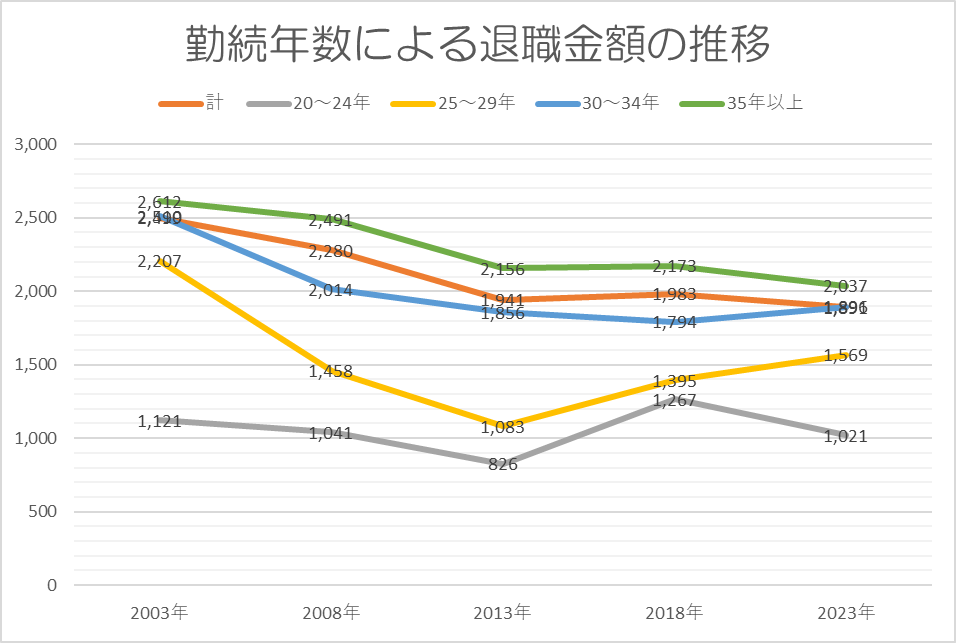

変わる退職金!「昔とは違う」ことを知っておこう

出典:厚生労働省「就労条件総合調査」 「退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の定年退職者)」より筆者作成

「定年まで勤めたら、退職金は2,000万円くらいもらえるだろう」。もしそう考えているなら、少し注意が必要です。

実は、この20年ほどで、勤続25年以上の人の退職金は約600万円も減っているというデータがあります。

なぜこんなに減ってしまったのでしょうか?

その理由は、会社の退職金制度が変わってきたからです。これまでは「長く勤めてくれた人ほど退職金を多くする」のが一般的でした。しかし最近は、勤続年数だけでなく、仕事の成果や役職を重視して退職金の金額を決める「ポイント制」を導入する会社が増えています。

会社にとっては、社員の頑張りを退職金に反映させることができ、また、社員を70歳まで雇うことが努力義務になるなど、雇用期間が長くなる傾向にあるため、今後もこの「ポイント制」は広まっていくと考えられます。

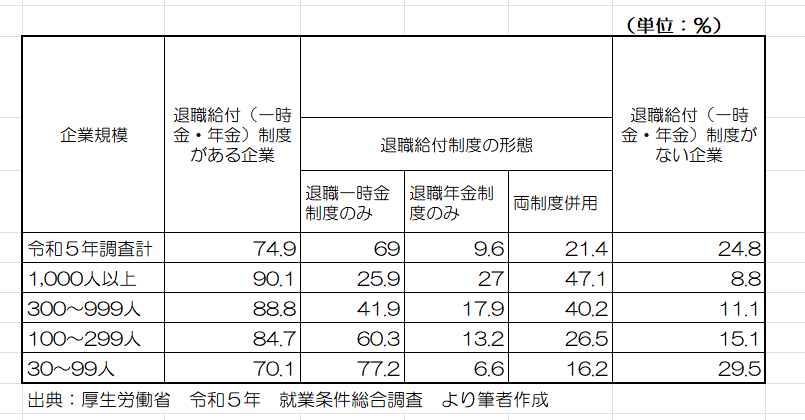

あなたの会社に「退職金制度」はありますか?

退職金制度は、すべての会社にあるわけではありません。

会社全体の約4社に1社には、退職金制度がないというデータがあります。特に、従業員が少ない会社ほど、退職金制度がない割合が高くなっています。

もし、あなたの会社に退職金制度がない場合でも、ご安心ください。給与の一部として毎月「退職金」が前払いされているケースもあります。

ただし、退職金が前払いされている場合、将来のお金は自分で計画的に貯めていく必要があります。そのような場合は、国が用意している「iDeCo(イデコ)」や「新NISA(ニーサ)」といった制度を上手に活用して、ご自身の退職金を準備していくことが大切になります。

知っておきたい!あなたの退職金はどのタイプ?

一言で「退職金」といっても、その制度は会社によってさまざまです。まずはご自身の会社の制度がどのタイプかを確認してみましょう。

1. 退職一時金制度

これは、退職するときにまとまったお金(一時金)を一度にもらえる、最も身近な制度です。長年勤めた人や役職が高い人ほど、金額が多くなるのが一般的です。

2. 確定給付企業年金(DB)

会社が将来受け取れる年金の金額をあらかじめ約束してくれる制度です。年金のように、毎月少しずつ受け取るのが一般的です。もし運用で損が出ても、会社が補ってくれるので安心です。

3. 企業型確定拠出年金(DC)

会社が毎月決まった金額を積み立ててくれて、自分でそのお金を運用する制度です。将来受け取る金額は、運用の成果によって変わります。

もしあなたが自分で運用する「企業型確定拠出年金」を選んでいる場合、株や投資信託のように、値上がりすることもあれば、値下がりすることもあることを知っておきましょう。

4. 中小企業退職金共済

中小企業で働く人のための制度です。会社が毎月、独立した機関(中小企業基盤整備機構)に掛金を積み立ててくれます。退職時には、これまでの積立金と、運用の成果に応じたお金を受け取ることができます。

注意! 会社の退職金制度は、昔に比べて少しずつ変わってきています。

最近では、単に勤続年数が長いだけでなく、仕事の成果や役職で退職金の金額を決める「ポイント制」を導入する会社も増えています。「長年勤めたからたくさんもらえるはず」と決めつけずに、一度会社の規定を確認してみましょう。

3つの制度の違いを表にすると以下の通りである。

出典:はぐくみ企業年金ナビ より

ここに注意!退職金で「やってはいけない」3つのこと

せっかくの退職金を減らさないために、特に気をつけてほしい3つのポイントをご紹介します。

「退職金特別プラン」に飛びつかない

退職金が銀行口座に振り込まれると、金融機関から「お客様だけの特別プラン」や「お得な定期預金」といった案内が来るかもしれません。

「特別」という言葉に心が躍るかもしれませんが、少し立ち止まって、内容をよく見てください。

たとえば、「年率7.2%!」と大きく書かれていても、よく見ると「たった3ヶ月間だけ」という落とし穴があることも。さらに、そのプランに申し込む条件として、手数料の高い投資信託や保険を一緒に買わされるケースも少なくありません。

手数料だけで、せっかくの退職金が減ってしまうこともあります。

金融機関は「お客様のため」と説明しますが、実は手数料収入を目的としていることも多いのです。甘い言葉に誘われて、よくわからない金融商品を買ってしまう前に、「本当に自分にとって必要なのか?」「手数料はいくらかかるのか?」をしっかり考えてみましょう。

貯蓄型の「生命保険」を安易に買わない

生命保険の中には、老後の資金を貯められる貯蓄型の商品があります。特に、海外の通貨で運用する「外貨建て保険」が人気です。

しかし、これらの商品は、実は手数料がとても高いのが特徴です。

たとえば、1,000万円を預けても、最初に40万円〜100万円もの手数料が引かれて、手元に残ったお金(900万円〜960万円)から運用がスタートすることもあります。

投資信託の中には、手数料がほとんどかからない商品もたくさんあります。それらに比べて、手数料の高い保険商品は、資産を増やす上で不利になることが多いのです。

保険は、万が一のときに備えるものですが、貯蓄や資産を増やす目的で利用する際は、手数料やリスクをよく確認してください。

参考記事:退職金で「外貨建て保険」を買ってはいけない!シニア世代が知っておきたいお金の落とし穴

住宅ローンの全額一括返済はよく考える

「退職金で住宅ローンを全部返して、すっきりしたい!」と考える人もいるでしょう。

もちろん、借金がなくなるのは気持ちのいいことですし、将来の利息分を払わなくて済むというメリットもあります。

しかし、住宅ローンの返済に退職金のすべてを使ってしまうと、手元にまとまった老後資金が残らなくなってしまいます。

病気になったり、介護が必要になったり、大きな出費が必要になったときにお金がなくて困ってしまう可能性もあります。

現在の住宅ローンの金利は、比較的低いことが多いです。もし退職金を無理に返済に回さずに、投資信託などで少しずつでも増やしていくことができれば、利息の負担を上回るお金を得られるかもしれません。

もちろん、投資にはリスクが伴います。しかし、将来に備えて手元にお金を残しておくことも大切です。「ローンの返済」と「老後の資金」のどちらを優先するか、しっかりと考えて、計画的に決めることが重要です。

参考記事:【安心できる老後へ】退職金を住宅ローン返済に充てる?賢く決めるシニアのための選択肢とシミュレーション

まとめ

退職金は、第二の人生を豊かに生きるための大切な「元手」です。

定年後もこのお金を少しでも増やし、いわゆる「資産寿命」を延ばすことができれば、いざという時の安心につながります。

お金の知識がないまま、「早く増やしたい」という気持ちで安易に投資を始めてしまうと、かえって大事な退職金を失ってしまう可能性もあります。

まずは、退職金がどのようなものかを知り、そのお金をどのように使えば良いかをじっくり考えることから始めましょう。

わからないことがあれば、お金の専門家(ファイナンシャルプランナーなど)に相談してみるのも一つの手です。客観的なアドバイスをもらうことで、自分に合った使い方や運用方法が見つかるはずです。

退職金は、これまで頑張ってきたあなたへの「後払いのお給料」です。そのお金を賢く守り、増やしていくことで、きっと幸せな老後生活を送ることができます。

これからどんなことに退職金を使いたいですか?一緒に考えていきましょう。

コメント