50代後半になると、「定年後、このまま今の会社で働き続けるべきか?」「他に自分に合った働き方はないか?」と、これからの働き方を考える方が増えてきます。

「老後のお金が心配…」という不安も大きいでしょう。でも、大丈夫です!貯蓄額だけにとらわれず、少しでも長く、自分らしく働くことで、幸せな定年後を送ることは十分に可能です。

ここでは、「お金」の話を中心に、定年後の生活をどう乗り切るか、そして「稼ぎ方」を工夫する大切さについて、わかりやすくお伝えします。

定年後の「お金」の現実を知ろう

まず、定年後の生活で、どれくらいの人が働いているのか、そして収入と支出はどう変わるのかを見ていきましょう。

定年後も働いている人は多い!

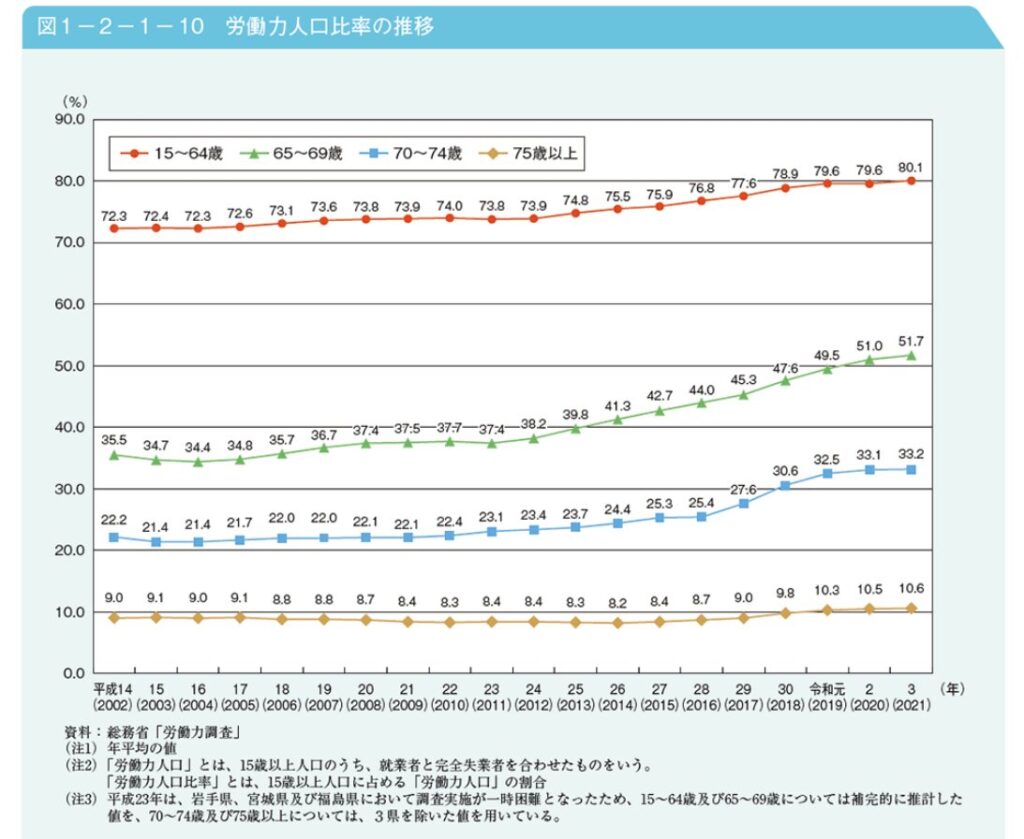

出典:内閣府HP 令和4年度高齢社会白書(全体版)より

総務省「労働力調査」によれば、定年後も働き続ける人はとても増えています。

- 65歳から69歳の方:2人に1人以上が働いています。

- 70歳から74歳の方:3人に1人が働いています。

この10年ほどで、65歳を過ぎて働く人の割合は年々高まっており、「定年=引退」という考え方はもう古くなっています。

多くの方が選ぶ働き方は、「継続雇用(再雇用)」です。60歳で定年を迎えた方のうち、約87%が同じ会社で引き続き働くことを選んでいます。慣れた環境で仕事を続けられる安心感があるからでしょう。

収入は下がるが、支出も大きく減る!

会社員の方の給料は、50代半ばをピークに、その後に大きく下がることが多いです。

- 1回目の崖:50代後半の役職定年で給料が下がる

- 2回目の崖:定年直後の再雇用などで給料が下がる

例えば、国税庁の調査では、60代前半の方の平均年収は約441万円(月約37万円)、60代後半になると約342万円(月約29万円)まで下がります。

しかし、不安になる必要はありません。なぜなら、定年後は生活費の「支出」も大きく減るからです。

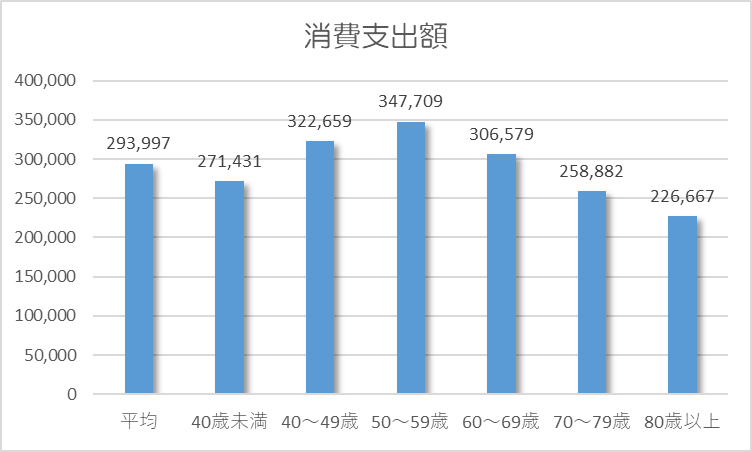

出典:統計局HP 家計調査 家計収支編 2023年(グラフは筆者作成)

総務省の調査によると、二人以上世帯の1か月の平均支出は、

- 50代:約34.7万円

- 60代:約30.6万円

- 70歳以上:約25.8万円

と、年齢とともに確実に減っています。

支出が減る大きな理由は、「教育費」と「住宅ローン」から解放されるからです。お子さんの学費が終わり、多くの方が住宅ローンを完済しているため、月々の負担が大きく軽くなります。

貯蓄額より大切な「稼ぐ力」

「自分の貯金は平均より少ない…」と不安に感じる方もいるかもしれません。ですが、ここで大切なのは貯める額よりも、働き続ける「稼ぎ方」を考えることです。

「老後不安」は働き方で解消できる!

50代で貯金が思ったようにできていなくても、過剰に心配する必要はありません。貯蓄が難しければ、「少しでも長く働き続ける」という準備に力を入れればいいのです。

大事なのは、「老後のためにイヤイヤ働く」のではなく、「これからも長く働き続けるために、自分に合った仕事を見つける」という考え方です。

今の仕事が体力的に厳しいなら、定年後に向けてストレスなく、自分のペースで無理なく働ける仕事を探し始めるのが賢明です。

では、一体いくら稼げば安心なの?

夫婦2人の老後の生活費として、最低限必要な額は平均で月23.2万円とされています。

一方で、ゆとりのある生活を送るためには月37.9万円が必要です。

公的年金の平均受給額は、会社員だった夫と専業主婦だった妻の世帯で月約22万円です。

- 最低限の生活費(23.2万円):年金でほぼまかなえます。不足分は月1.2万円程度です。

- ゆとりのある生活費(37.9万円):年金との不足分は月約16万円となります。

ここで「稼ぎ方」を具体的に見てみましょう。

もし目標とする生活費が月30万円だとすると、年金(月22万円)との不足分は月8万円です。

- 時給1,200円の仕事なら、月67時間働く必要があります。(週4日で1日4時間、または週3日で1日5.5〜6時間程度)

これなら、健康に問題がなければ無理なく働けそうではないでしょうか。無駄をなくす節約で生活水準を整えれば、月30万円でも十分に暮らせるはずです。

さらに、時給が1,500円になれば、同じ時間働いても収入がさらに増えます。

長く働くメリットは「資産の長寿」

「少しでも長く働く」ことの最大のメリットは、「資産寿命(しさんじゅみょう)」を伸ばせることです。

つまり、毎月の生活費を「収入(年金+働く収入)」でまかない、これまで貯めた貯蓄を全く崩さずに済むということです。

貯蓄を取り崩さずに生活できれば、医療費や介護費など、長生きすることで起こる予期せぬ大きな出費にも十分対応できるようになります。

さらに、長く働くことで年金の「繰り下げ受給」という選択肢も生まれます。

- 年金を受け取り始める年齢を遅らせる(70歳まで繰り下げるなど)と、一生涯もらえる年金額が大きく増えます。

毎月の収入の流れ(キャッシュフロー)を増やすことが、長生きのリスクに備える最も有効で効率的な対策なのです。

関連記事:繰下げ受給がベストチョイス: 長生き時代の味方!年金をもらうのを「ちょっと遅らせる」だけで老後の安心がグンと増える賢い方法

【50代がカギ】後悔しない定年後の働き方

「人生100年時代」は、「健康で働ける期間が長くなった時代」と言い換えられます。今後は、ストレスなく、無理のない範囲で、少しでも長く働くことが重要になります。

50代からの「準備」が成功の秘訣

今の会社での「継続雇用(再雇用)」は、多くの場合、働けるのは65歳までという期限があります。しかし、本当に大切なのは、「70歳、80歳まで働き続けられるか」という視点です。

会社に雇われる働き方を選ぶ限り、あなたの「定年」は会社が決めることになります。ここで強くおすすめしたいのが、「自分で定年を決められる働き方」、すなわち「起業(フリーランスやスモールビジネス)」という道です。

起業と聞くと大げさに聞こえるかもしれませんが、これは「これまでの経験やスキルを活かして、自分のペースで、社会とつながり続ける」ということです。

そのためには、50代の早いうちから、以下の目標を持って準備を始めるべきです。

- 「自分らしい仕事」を再定義する:定年後の生活費を稼ぐだけでなく、「やりがいがある」「ストレスが少ない」「自分のペースでできる」仕事、すなわち「自分の商品やサービス」を探しましょう。

- 「自分で定年を決められる働き方」をスタートする:今の仕事を続けながら、副業として小さく起業を始めたり、人脈づくりやスキルアップのための学び直しを始めたりと、定年後に向けた「実験」を始めることが、長い人生を豊かにします。

50代のうちに将来の働き方を決めることは、定年直前に慌てて決めるよりも、圧倒的に多くの準備ができ、選択肢も増えます。

長く働き続けている芸能人たち

(1937年4月11日生)

(1933年8月9日生)

(1931年9月13日生)

大事なのは「お金」と「やりがい」と「自立」の両立

今回、お金の話を中心にお伝えしましたが、定年後の幸せは「お金」だけでは決まりません。

公的年金の受給開始年齢の遅れや年金額の目減りが叫ばれる時代だからこそ、自分で収入源をコントロールできる「稼ぐ力」が最強の老後対策となります。これが、長く働き、資産寿命を伸ばす最も確実な方法です。

そして、自分が楽しいと思え、働きがいがあり、かつ社会貢献できる仕事を「起業」という形で自ら作り出し、少しでも長く続けることが、定年後の充実した人生につながります。

「貯蓄が少ないから不安だ」と立ち止まるのではなく、「長く楽しく稼ぐ力をつけよう」と前向きに考えて、50代から「小さな一歩の起業準備」を踏み出してみましょう。

関連記事:サラリーマンプライドを早めに捨てよう: 定年後、どう働く?幸せな第二の人生を自分でつくる「小さな起業」のすすめ

コメント