「病気になったら貯金が底をつくのでは?」「高い民間保険に入り続けないと不安……」 そんなシニア世代の皆さんに、ぜひ知っておいてほしい「最強の味方」があります。

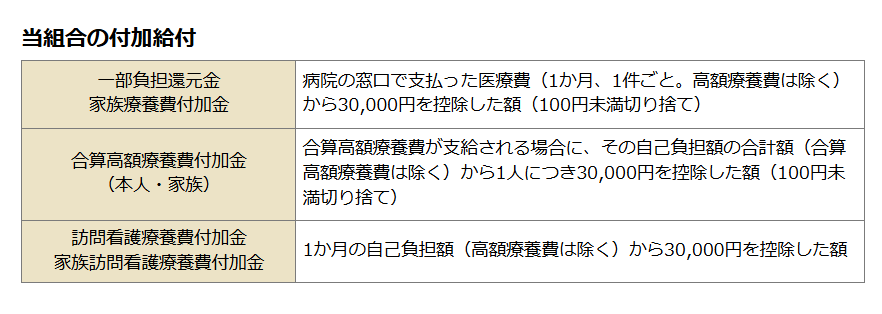

日本の公的保険には、医療費が一定額を超えたらお金が戻ってくる「高額療養費制度」がありますが、特定の健康保険組合には、それをはるかにしのぐ「付加給付(ふかきゅうふ)」という制度が存在します。

しかし、驚くべきことに、ある調査では「付加給付制度を知っている人」は全体でわずか1割〜2割程度、シニア世代に限ってもその存在を正しく理解し、活用できている人は決して多くありません。この「知っているか、知らないか」の差が、老後の家計に数百万円の差を生むのです。

医療費の「上限」がさらに下がる!付加給付の衝撃

まず、基本となる「高額療養費制度」を思い出してみましょう。

通常、大きな手術や入院をして医療費が100万円かかったとしても、私たちの自己負担は月額で約8万〜9万円(一般的な所得の場合)に抑えられるようになっています。

これだけでも十分ありがたいのですが、特定の会社に勤めていた方や、そのご家族が入る「健康保険組合(健保組合)」には、独自のルールがあります。

参考記事:【シニア向け】知らないと損!高額療養費制度を徹底解説|医療費の上限と申請方法

「付加給付」なら自己負担は月2万円!?

付加給付がある健保組合では、国のルールで決まった「9万円」という上限をさらに引き下げ、「最終的な自己負担は一律2万円(または2万5千円)でいいですよ」という驚きの保障をしてくれます。

【図解:医療費支払いのピラミッド】

[ 医療費の総額:100万円 ]

│

▼

[ 3割負担の窓口支払い:30万円 ]

│

▼(国の制度:高額療養費)

[ 自己負担の上限:約9万円 ]

│

▼(健保独自の制度:付加給付)★ココが最強!

[ 最終的な自己負担:たったの 2万円! ]

つまり、どんなに高い治療を受けても、「1ヶ月の医療費本体は2万円程度で済む」という、まさに魔法のような仕組みなのです。

なぜこんなに知られていない?シニアの「認知度」の壁

先ほど触れた通り、この制度の認知度は非常に低いです。なぜこれほどまでに知られていないのでしょうか?

- 名前が地味すぎる:「付加給付」や「一部負担還元金」など、漢字ばかりで中身が想像しにくい。

- 宣伝されない:健保組合は民間保険会社のようにテレビCMを流しません。ひっそりとホームページや広報誌に載っているだけです。

- 「高額療養費」と混同されている:国全体の制度である高額療養費とごっちゃになり、「自分には関係ない特別なもの」と思われがちです。

シニア世代の約8割以上がこの制度を知らずに、不安から民間の保険に入りすぎているのが今の日本の実態です。まずは「自分の保険証にその権利があるか」を確認することから始めましょう。

【重要】自分の健保に「付加給付」があるか確認する方法

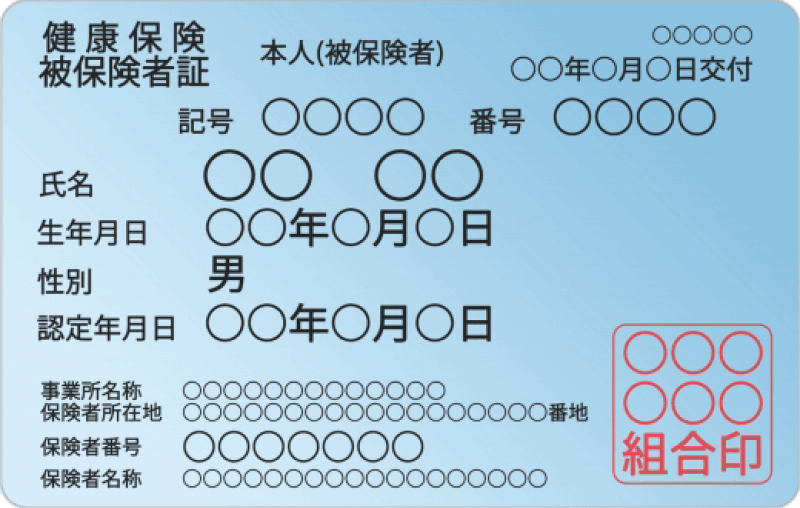

この制度は、すべての人が受けられるわけではありません。まずはご自身の「保険証」を手に取ってみてください。

チェックポイント:保険者の名前を見る

保険証の下の方にある「保険者名称」を確認しましょう。

- 「〇〇健康保険組合」と書いてある場合 大手企業の社員やその家族が加入しています。付加給付がある可能性が非常に高いです!今すぐ健保のホームページで「付加給付」という言葉を検索しましょう。

- 「全国健康保険協会(協会けんぽ)」や「国民健康保険」の場合 残念ながら、原則として付加給付はありません。国が定めた高額療養費制度のみが適用されます。

【出典】住友生命健康保険組合ホームページ 医療費が高額になるときを参照

なぜ「民間保険」を見直すべきなのか?

付加給付があることがわかったら、今入っている民間保険を見直すチャンスです。「医療費そのもの」の支払いに備える保険は、実はそれほど必要ありません。

民間保険の本当の役割は、付加給付でもカバーできない「実費(保険外の費用)」に備えること、と割り切りましょう。

ここからが本題です。多くの方が、不安から民間の医療保険に毎月高い保険料を払っています。しかし、付加給付がある場合、「医療費そのもの」のための保険は、実はそれほど必要ありません。

民間保険の「本当の役割」は、保険外の費用を補うこと

付加給付があっても、どうしてもカバーできない「実費」があります。民間保険は、以下の「公的保険がきかない部分」に備えるために活用するのが賢いやり方です。

① 差額ベッド代(個室代)

入院中、「大部屋ではなく個室でゆっくりしたい」という場合に発生する追加料金です。これは医療費ではないため、高額療養費も付加給付も一切使えません。 1日1万円の個室に20日いれば、20万円の持ち出しになります。

② 入院中の食事代

1食につき490円(1日約1,500円)の定額負担があります。これも付加給付の対象外です。

③ 先進医療の費用

がん治療などで「先進医療」を選んだ場合、その技術料(数百万円単位になることも)は全額自己負担です。

結論: 付加給付がある人は、「医療費そのもの」の不安は捨てて、「個室代」や「先進医療」の備えだけに絞ったシンプルな保険に見直すことで、毎月の保険料を大幅に節約できる可能性があります。

手続きは「待つだけ」のことが多い!

付加給付のもう一つのメリットは、手続きの簡便さです。 多くの健保組合では「自動払い」を採用しています。病院から健保に届く請求データを元に、3〜4ヶ月後にあなたの指定口座に勝手に振り込まれます。

ただし、「申請を忘れると1円ももらえない」という組合も一部存在します。まずは健保のHPで「支給方法」を確認し、もし申請が必要なら、入院のたびに書類を出す習慣をつけましょう。

まとめ:老後の安心は「知ること」から

「老後の医療費が不安」という感情の正体は、制度を知らないことからくる「不透明さ」です。

- 自分の保険証を確認する(「健康保険組合」ならチャンス)

- 健保のHPで付加給付の「自己負担限度額」を確認する

- 民間保険を「差額ベッド代・先進医療」対策に絞り込む

認知度わずか2割の「付加給付」を知ったあなたは、もう医療費で破産する心配はありません。浮いた保険料を、今の生活を豊かにするために使いませんか?

コメント