「将来年金ってもらえるの?」

「年金だけじゃ生活できないって聞くけど…」

年金の話になると、不安になる人も多いのではないでしょうか。特に、「年金が破綻する」という話は、よく耳にするかもしれません。

でも、本当にそうでしょうか?

この記事では、公的年金制度がなぜ簡単には破綻しないのか、その仕組みを分かりやすく解説します。また、「年金が減る」というウワサについても、本当のところをお話ししますので、ぜひ最後まで読んでみてください。

「年金は破綻する」は、誰かの都合のいい話?

2019年のいわゆる老後2,000万円問題で、東京の日比谷公園でこの問題に対する政府に対応する抗議デモが行われたが、参加者は10~30代の若い世代でした。

2,000人(主催者発表)が参加したとされる、年金デモ

テレビや雑誌で「年金破綻」という言葉を見ると、「将来が不安だな…」と思ってしまいますよね。

でも、ちょっと立ち止まって考えてみましょう。

なぜ、そんな話が繰り返し出てくるのでしょうか?それは、年金への不安をあおることで、別の金融商品を買ってもらいたい人がいるからです。

生命保険や投資信託など、老後のお金を準備するための商品はたくさんあります。それらの会社は、年金だけでは足りないですよ、と強調することで、自分たちの商品を売りたいのです。

もちろん、自分で備えることも大切ですが、公的年金制度をよく知らないまま、不安に駆られてしまうのはもったいないことです。

公的年金は、実は私たちが思っているよりもずっとしっかりした仕組みで守られています。

なぜ年金は簡単には破綻しないのか?3つの理由

公的年金が破綻しない理由を、難しい言葉を使わずに3つに絞ってお伝えします。

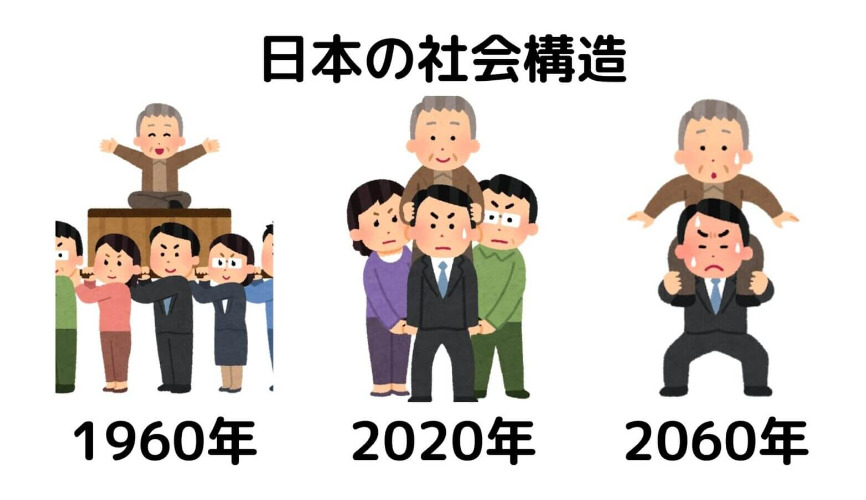

①みんなで支えあう「お財布方式」だから

「年金って、自分が払った分が将来もらえるんでしょ?」そう思っている人が多いかもしれません。でも、実は少し違います。

公的年金は、今働いている現役世代が払う保険料と税金を、今の年金受給者にお小遣いのように渡していく「賦課(ふか)方式」という仕組みです。

若い人が年上の人をおんぶしているようなイメージです。

昔は、現役世代9人で1人のお年寄りを支える「胴上げ」状態でしたが、今は3人で1人、将来は1人で1人を支える「肩車」状態になると言われています。

これだけ聞くと、やっぱり年金制度はダメになるんじゃないかと心配になりますよね。

でも、ちょっと待ってください。

この計算には、「働く高齢者」や「働く女性」があまり含まれていません。最近は、定年後も働き続ける人や、パートやアルバイトでも厚生年金に入る人が増えています。さらに、今後はもっと多くの女性や高齢者が社会で活躍するよう、国も制度を整えようとしています。

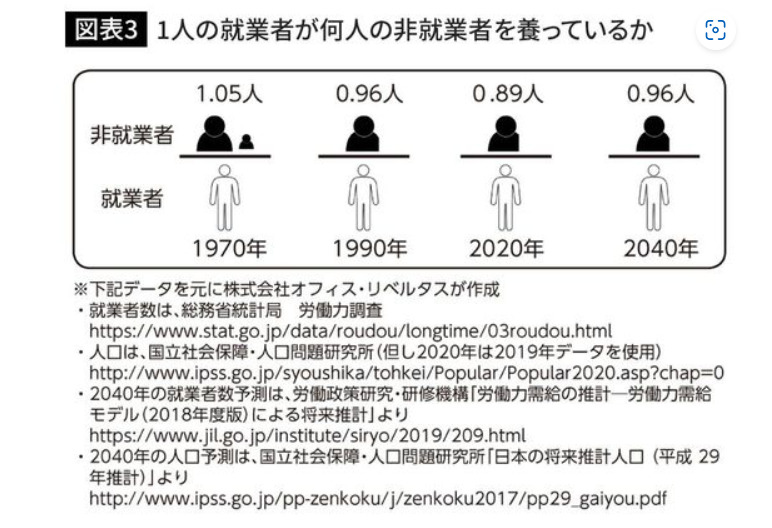

40年前と変わらない働く人の数?年金を支えるのは「働く人みんな」!

出典:大江英樹著 資産寿命 人生100年時代の「お金の長寿術」より

しかし、ここで大切なのは「就業者数」、つまり「実際に働いている人の数」なんです。

経済評論家の大江英樹さんによると、驚くことに、40年前と比べて、今も働いている人の数はほとんど変わっていないんです。これ、すごいことだと思いませんか?

なぜなら、年金制度は、「若い人だけが支える」のではなく、「働いている人みんなで支える」仕組みだからです。

②約200兆円もの「へそくり」があるから

みなさんのお家にも、何かあったときのために貯めている「へそくり」がありますよね。公的年金にも、同じような「へそくり」があります。

その額、なんと約200兆円!

これは、GPIF(年金積立金管理運用独立行政法人)という組織が、みなさんが払った年金保険料の一部を賢く増やしてきたお金です。

もし、今働いている人たちの保険料や税金だけでは、年金のお支払いが足りなくなったとしても、この巨大な「へそくり」から取り崩して補うことができます。

普通の家計に例えるなら、毎月の生活費に加えて、何年も生活できるくらいの貯金があるようなものです。これだけのお金があれば、そう簡単には立ち行かなくなったりはしませんよね。

③5年に1度の「健康診断」でちゃんと見直しているから

私たちの健康診断のように、年金制度にも5年に1度、「財政検証」という大きなチェックが入ります。

この健康診断では、「将来、日本の経済や人口がどうなるか」を予測して、年金のお金が足りなくならないように、さまざまな調整を行います。

もしこのままだと厳しくなる、とわかれば、年金をもらい始める年齢を少しずつ遅らせたり、保険料を少しずつ上げるなど、早めに対策を立てるのです。

「年金が2割減る」はウソ?本当は…

2019年の健康診断で、「将来年金が2割減る」という話がニュースになりました。これを聞いて、「やっぱり年金は減るんだ…」と不安になった人も多いでしょう。

でも、これは誤解です。

「減る」と言われているのは、年金の「金額」ではなく、「所得代替率」という割合のことです。

「所得代替率」とは、現役世代の手取り収入と比べて、年金がどれくらいの割合になるかを示すものです。

例えば、現役世代の手取りが20万円なら、年金が10万円もらえると、所得代替率は50%になります。

将来、景気が良くなって、現役世代のお給料が今よりずっと上がるとします。

そうすると、たとえ年金として受け取る金額が今より増えたとしても、お給料の上昇ほどは増えないため、割合である「所得代替率」は下がって見えます。

つまり、将来受け取る「金額」自体はむしろ増えると考えられているのに、「割合」が減ることを強調して報道されたのです。

ただし、「マクロ経済スライド」という仕組みがあるため、物価や賃金が上がっても、年金の金額は同じようには上がりません。少しずつ調整されていくので、将来的に年金だけでゆとりのある生活を送るのが難しくなるのは事実です。

モノやサービスを購入する力=購買力は現在より上昇する

19年財政検証の報告書には、今後、標準的に経済が進展する場合、所得代替率が現在の61.7%から2040年には50.8%になると予想されており、低下率は17.7%と約2割減ると試算されている。そのため、「将来、年金は2割近く減る!」と報道されました。

しかし、低下するのはあくまで所得代替率であり、実際の年金額が2割近く減るわけではありません。

実際の年金額は24万円となり、現在の年金額22万円よりむしろ増えます。というのは、現役世代の賃金が上昇すると予想されているからです。基本的に公的年金は賃金や物価に連動して支給額が状況する仕組みになっております。先ほどの標準的に経済が進展するとの例の場合、実質賃金上昇率を年1.1%とした場合です。さらに、この将来の年金額24万円は、今後の物価の状況を取り除いて現在の価値に換算した金額であり、モノやサービスを購入する力=購買力は現在より上昇すると予想されている。

参考記事:【年金が目減りする理由】マクロ経済スライドとは?令和6年度の年金額から見る長生き対策

まとめ

年金破綻論は金融機関のセールストークです!

自身の老後に関することであり関心が高いため、年金不安をあおる金融機関およびメディアも多いですが、きちんと公的年金の仕組みを理解するば簡単には破綻しないということがわかります。

年金制度が「破綻しない」のは事実ですが、「年金だけでゆとりのある老後を送るのが難しい」のもまた事実です。

私たちは、公的年金の仕組みを正しく理解した上で、自分なりの老後の備えを考える必要があります。

そのためには、定年を超えても、少しでも長く働くことで老後資産を増やすことができます。

また、公的年金を少しでも繰り下げることで一生涯もらえる公的年金を手厚くすることも可能となり、働けなくなった後、一番頼りになるのはやはり公的年金ではないでしょうか。

【関連記事】繰下げ受給がベストチョイス: 長生き時代の味方!年金をもらうのを「ちょっと遅らせる」だけで老後の安心がグンと増える賢い方法

- 公的年金は、働く人みんなで支えあう仕組みです。

- 約200兆円もの「へそくり」があり、財政は安定しています。

- 5年に1度の「健康診断」で、常に将来を見据えて見直しが行われています。

年金制度は、病気や事故で働けなくなった時、もしもの時に家族を守るための、私たちにとって一番頼りになる「お守り」です。

まずは年金制度を正しく理解して、未来の生活を安心して描けるように準備していきましょう。

いかがでしたでしょうか? この記事が、皆さんの年金生活を考える上で、少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

コメント