みなさん、こんにちは!今回は、老後の大切な貯蓄である「iDeCo(イデコ)」について、ちょっと気になる新しいルールのお話をします。

iDeCoは、自分で掛金を積み立てて、将来の年金や一時金として受け取れる「自分だけの年金」のような制度です。お金を積み立てるときや、運用で増えたお金、そして受け取るときに税金が安くなるメリットがあるので、たくさんの人が利用しています。

そんなiDeCoに、最近「10年ルール」という新しい変更案が話題になっています。「iDeCoは改悪された!」なんて声も聞こえてきますが、実はこの変更、お金の受け取り方がシンプルになって、かえってわかりやすくなる側面もあるんです。

この記事では、この「10年ルール」がどういうものなのか、そして、このルールになっても損をしない、iDeCoの賢い受け取り方をわかりやすく解説します。

なぜ「10年ルール」が話題になっているの?

iDeCoは、積み立てたお金を受け取るときに、大きく分けて3つの方法があります。

- 一括で受け取る(一時金)

- 少しずつ年金のように受け取る(年金)

- 一部を一括で、残りを年金で受け取る(併用)

この中で、特に税金がお得になるのが、「一括で受け取る」方法です。

なぜなら、会社からもらう退職金と同じように「退職所得控除(*1)」という、税金がかからない特別な枠が使えるからです。

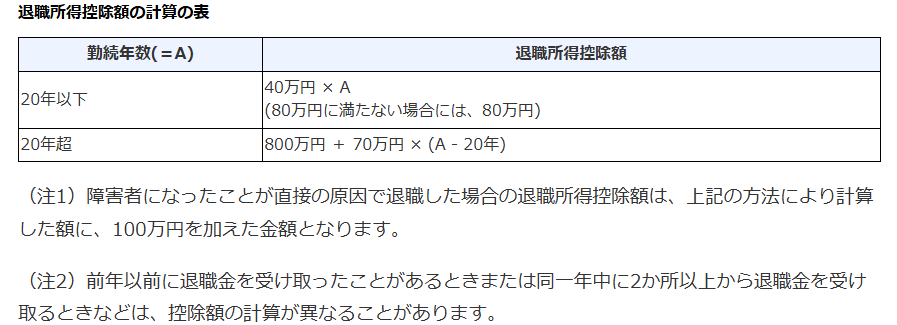

(*1)退職所得控除の計算方法

iDeCoの受け取り時は、原則税金(所得税・住民税)がかかるが、退職金として一時金で受け取る場合は、退職所得控除が適用できる。

退職所得控除とは「退職金の一定金額までは非課税で受け取っていいですよ。」という税金を優遇する制度であり、一定金額とは下記の式で計算されます。【表1】

出典:国税庁ホームページ

以前はできた「二重取り」とは?

これまでのルールでは、iDeCoを一括で受け取ってから5年以上経つと、また改めて会社の退職金で「退職所得控除」の枠を使うことができました。

たとえば、60歳でiDeCoを一括で受け取り、その5年後の65歳で会社の退職金を受け取ると、iDeCoと会社の退職金、どちらにも税金がかからないお得な枠を別々に使うことができたんです。これを「退職所得控除の二重取り」と呼んでいました。

新しい「10年ルール」で何が変わる?

新しい「10年ルール」では、この「二重取り」ができるまでの期間が、5年から10年に延びます。つまり、60歳でiDeCoを受け取ったら、会社の退職金を70歳以降に受け取らないと、どちらもお得な枠を十分に使いきれず、税金が増えてしまう可能性がある、ということです。

「せっかくiDeCoでお金を貯めたのに、税金が増えるのはイヤだ!」という声が上がったのは、こうした背景があるからです。

専門家が考える「10年ルール」の背景

なぜ、このようなルール変更が検討されているのでしょうか?

実は、定年退職の年齢が65歳に延びる会社が増えてきて、今までのルールでは、iDeCoと会社の退職金を別々に受け取って、税金を安くする人が増えることが見込まれたためです。

政府は、税金を公平に集めるため、会社からもらう退職金とiDeCoは、「退職金」として同じように扱いたい、と考えています。これまでは、受け取りのタイミングをずらせば、税金が安くなる「裏技」のような方法がありましたが、今後はそうした特別な方法がなくなって、受け取り方がシンプルになる、と考えることもできます。

iDeCoの受け取り時は原則税金がかかる?

厚生労働省のホームページには、iDeCoは受け取り時に退職所得控除が適用することで節税できますとのメリットが強調されており、税金がかかることに疑問に思った方もいるかと思います。

勘違いの原因は、多くの人がiDeCoの掛け金は「非課税」だと思っていることです。正しくは「課税の繰り延べ」つまり「税の先送り」であります。

つまり、これまで積立時に所得控除されてきた掛け金は課税されず、受け取り時にまとめて課税されるが、これを一時金で受け取る場合は退職所得控除が適用される仕組みです。

「なんだ、結局iDeCoも税金がとられるんだ」と思われますが、iDeCO受け取り時のメリットは、所得の多い現役時の高い税率に課税するのではなく、退職後に税率が低くなってから課税することで税負担が下がります。

iDeCoのお金、一番お得な受け取り方は?

1. 一時金での受け取り(一括受取)

2. 年金での受け取り(分割受取)

3. 一時金と年金を併用した受け取り

「10年ルール」が実施されても、損をしない受け取り方はあります。ここでは、iDeCoのお金を受け取るときの3つの方法を、もう一度詳しく見ていきましょう。

1. 一括で受け取る(一時金)

一番シンプルで、税金がお得になりやすい方法です。会社からもらう退職金と合わせて、税金がかからない枠(退職所得控除)を最大限に活用できます。

ただし、会社の退職金が多い方や、iDeCoを長く続けてたくさんお金が貯まった方は、この枠を使いきってしまう可能性もあります。その場合は、税金が増えてしまうことも覚えておきましょう。

2. 少しずつ年金のように受け取る(年金)

この方法を選ぶと、iDeCoのお金は「雑所得」として、国民年金などの公的な年金と合わせた金額に税金がかかります。

「税金がかかるなら損じゃないか」と思うかもしれませんが、年金として少しずつ受け取る場合にも、税金がかからない枠(公的年金等控除)があります。この枠の範囲内であれば、税金はかからないので安心してください。

3. 一部を一括で、残りを年金で受け取る(併用)

これは、1番と2番のいいとこ取りをした方法です。

たとえば、一括で受け取る場合の税金がかからない枠を使いきってしまうようなら、その分をまずは一括で受け取り、残りを年金として少しずつ受け取る、というように柔軟な使い方ができます。

具体的なケースで考えてみましょう

「実際にどれくらい税金が変わるの?」と疑問に思うかもしれません。具体的な例を見てみましょう。

【例】定年60歳、会社に35年勤めた会社員の場合

- 会社の退職金: 1,800万円

- iDeCoの貯蓄: 550万円

この方が、60歳で会社の退職金とiDeCoの全額をまとめて一括で受け取った場合、税金は15万円ほどかかってしまいます。

なぜなら、会社の退職金とiDeCoを合わせた金額が、税金がかからない枠(退職所得控除)を少し超えてしまうからです。

こんな場合はどうすればいい?

このケースでは、iDeCoだけを「年金」として受け取るのがおすすめです。

- 60歳で会社の退職金を一括で受け取る

- この時点で、退職金にかかる税金は0円になります。

- iDeCoは60歳から10年間、毎年55万円ずつ受け取る

- この場合、受け取ったお金は「公的年金等控除」という枠の範囲に収まるので、税金はかかりません。

この方法だと、会社の退職金とiDeCo、どちらにも税金がかからないので、手元に残るお金を一番多くすることができます。

さらに、公的年金も70歳まで受け取りを遅らせる(繰下げ受給)ことで、次のようなメリットも生まれます。

- 毎月もらえる年金額が大きく増える

- iDeCoを受け取っている間は、公的年金を受け取らないので、税金がかかる心配が少なくなる

つまり、iDeCoの年金と公的年金の受け取り時期を上手にずらすことで、税金を払わずに、老後の生活費をしっかり確保できるということです。

参考記事:繰下げ受給がベストチョイス:公的年金の賢い選択方法を解説

まとめ:新しいルールはシンプルで分かりやすい!

- 2025年度税制改正により、5年ルールが10年ルールに変更される。実施は27年1月実施見込み。

- 60歳でiDeCo、65歳で退職金を受給する場合は、10年ルールではiDeCoの控除額が減額され、税負担が増加する。

- iDeCoの加入期間が長い人、退職金が多い人、65歳で定年退職する人ほど影響が大きい。

今回の「10年ルール」は、一見すると「改悪」のように思われがちですが、実際には、これまで複雑だった退職金の受け取り方がシンプルになり、誰もが理解しやすくなる変更だと言えます。

ポイントは、会社からの退職金とiDeCoの金額を合わせて、ご自身の退職所得控除の枠に収まるかを確認することです。もし超えてしまいそうなら、iDeCoのお金を年金として受け取ることで、税金の負担を減らせる可能性があります。

老後の大切なお金だからこそ、正しい知識を身につけて、賢く受け取りたいものですね。もしご自身で判断するのが難しいと感じたら、お金の専門家(ファイナンシャルプランナーなど)に相談してみるのも良いでしょう。

iDeCoの受け取り方について、何か気になることがあれば、お気軽にご質問くださいね。

コメント