「長年、年金保険料を払ってきたのに、受け取るときにもまた引かれるの?」

そう思われる方も多いのではないでしょうか。実は、現役時代にお給料から税金や社会保険料が引かれていたのと同じように、老後の年金からも「天引き」があるんです。

この記事では、年金から何がどれくらい引かれるのかを、できるだけ専門用語を使わずにわかりやすくご説明します。そして、ご自身の年金生活をしっかり設計するために、「シミュレーション」がいかに大切かをお伝えします。

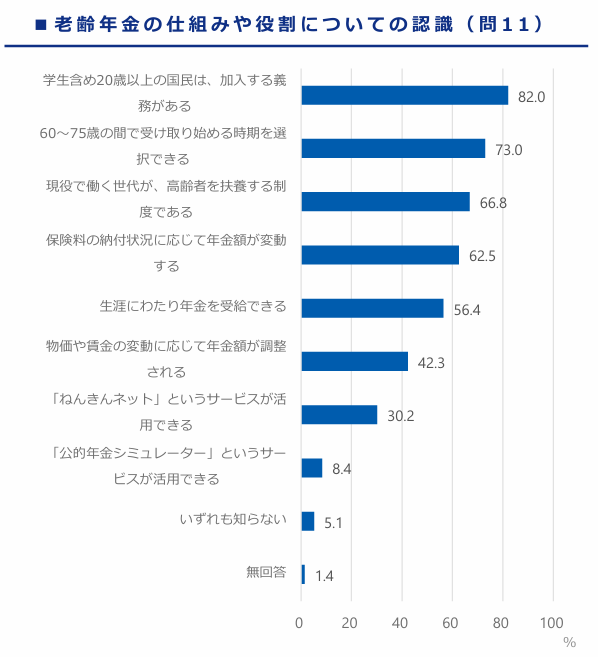

老齢年金に関する意識調査

厚生労働省年金局が公表した「生活設計と年金に関する世論調査」から、老齢年金のしくみや役割についての認識に関する調査結果を眺めてみましょう。

出典:厚生労働省第13回社会保障審議会年金部会2024年3月13日 生活設計と年金に関する世論調査

この調査の中には「老齢年金の仕組みや役割」に関する認知度を問う設問があり、その結果は以下の通りでした。

【認知度上位】

〇学生含め20歳以上の国民は、加入する義務がある:82.0%

〇60~75歳の間で受け取り始める時期を選択できる:73.0%

〇現役で働く世代が、高齢者を扶養する制度である:66.8%

【認知度下位】

〇物価や賃金の変動に応じて年金額が調整される:42.3%

〇「ねんきんネット」というサービスが活用できる:30.2%

〇「公的年金シミュレーター」(後ほど解説)というサービスが活用できる:8.4%

と認知度は低かった。

若年層には年金に対する不安はあるものの、将来、老後にもらえる年金額をシュミレーションできるサービスを利用していない状況がわかります。

確かに、今後の働き方によって年金額がどうなるかはわからないため、シュミレーションの意義が問われるが、老後の収入の柱となる老齢年金は避けては通れない制度であります。

ここからは、知らなかったでは後悔する「老齢年金の手取り」について解説します。

年金からも引かれる「天引き」の正体とは?

現役のサラリーマンだった頃、毎月のお給料から「厚生年金保険料」や「健康保険料」「税金」などが引かれていましたよね。老後の年金も同じで、受け取る前にいくつか引かれるものがあります。

それは主に、次の4つの「費用」です。

- 所得税(国に納める税金)

- 住民税(お住まいの地域に納める税金)

- 介護保険料(40歳以上が払う保険料)

- 国民健康保険料 または 後期高齢者医療保険料(病気やケガに備える保険料)

「保険料は現役時代に払い終わったのでは?」と思うかもしれませんが、税金や健康保険料などは、実は一生涯、支払い義務があるものです。年金保険料とは別だと考えてください。

年金「額面15万円」だと手取りはいくらになる?

具体的にイメージしやすいように、年金の「額面」(引かれる前の金額)が月15万円の方を例に、だいたいの手取り額を見てみましょう。

| 項目 | 年間の目安額 | 1か月の目安額 |

| 年金 額面 | 180万円 | 150,000円 |

| 所得税 | 11,231円 | 約936円 |

| 住民税 | 27,000円 | 約2,250円 |

| 健康保険料(※) | 約120,000円 | 約10,000円 |

| 介護保険料(※) | 約74,700円 | 約6,225円 |

| 控除額 合計 | 約232,931円 | 約19,411円 |

| 年金 手取り | 約1,567,069円 | 約130,589円 |

※健康保険料、介護保険料は地域や所得によって大きく異なります。

この例の場合、月々の手取りは約13万円ほどになり、額面の約87%を受け取ることになります。年間で考えると、額面180万円から約23万円(13%ほど)が引かれる計算です。

「思ったより引かれるな…」と感じた方もいるかもしれませんね。

「税金」と「保険料」はどうやって計算されるの?

なぜこれだけの金額が引かれるのか、その計算の仕組みをもう少しだけ簡単にご紹介します。

税金(所得税・住民税)

年金にかかる税金は、「どれだけ年金をもらっているか」と「どれだけの控除(差し引ける金額)があるか」で決まります。

シニア世代の皆さんには、特に大きな「控除」が用意されています。

- 公的年金等控除(こうてきねんきんとうこうじょ):年金収入から差し引ける金額です。(65歳以上で年金収入が330万円未満の場合、年間110万円)

- 基礎控除(きそこうじょ):誰もが収入から差し引ける金額です。(年間48万円)

さきほどの年金が月15万円(年間180万円)の例で見てみましょう。

180万円−(110万円+48万円)=22万円

この22万円が、税金を計算するための「もとになるお金」(課税対象額)となります。この金額に対して、所得税(約5%)と住民税(約10%)が計算されるため、税金の負担が大きく抑えられているのです。

ポイントは「控除」です!

もし、生命保険料や地震保険料を払っている、配偶者や扶養家族がいる、といった場合は、さらに税金を安くできる「控除」が受けられる可能性があります。

ただし、これらの控除を適用するには、「確定申告」が必要になる場合があります。「年金しかもらっていないから申告は不要」と思っていても、申告することで税金が戻ってくる(安くなる)ことがあるので、ぜひ確認してみてください。

社会保険料(健康・介護)

健康保険料と介護保険料は、お住まいの地域や年金・世帯の収入によって金額が大きく異なります。

- 介護保険料:65歳以上の方が払います。全国平均で月6,000円程度ですが、自治体によって変わります。

- 健康保険料:75歳未満は国民健康保険料を、75歳以上は後期高齢者医療保険料を払います。こちらも地域差が大きいですが、月8,000円〜15,000円程度の目安です。

これらの保険料は、原則として年金から自動的に天引きされます。(年金が年間18万円以上の場合)

知らないと損する!「公的年金シミュレーター」を活用しよう

年金生活を始める前に、ぜひ知っておいていただきたいことがあります。それは、「将来、自分はいくらもらえるのか」を把握しておくことです。

なぜシミュレーションが大切なの?

「まだ先のことだから」「面倒くさい」と感じるかもしれませんが、老後の生活を安心して送るためには、年金の手取り額が生活費に足りるのかどうか、早めに知っておくことが重要です。

総務省の調査では、シニア夫婦の平均的な生活費は、年金の手取りを少し上回る傾向にあります。年金が「生活の柱」であることは間違いありませんが、もし不足するなら、現役のうちから「あといくら貯蓄が必要か」「どのように資産を取り崩していくか」などの準備を始められます。

「ねんきんネット」と「公的年金シミュレーター」を使おう!

ご自身の年金額を調べるのに便利なのが、日本年金機構が提供しているサービスです。

- ねんきんネット:これまでの保険料の支払い記録や、将来の年金見込額をいつでも確認できます。

- 公的年金シミュレーター:「いつまで働くか」「いつから年金を受け取り始めるか」など、いくつかの条件を変えて、将来の年金額がどう変わるかを簡単に試算できます。

これらのサービスを使うことで、将来の手取り額をより正確にイメージできるようになります。

「ねんきんネット」は、インターネットを使える方なら誰でも無料で登録・利用できます。もし利用方法がわからない場合は、ご家族などに相談しながら、ぜひ一度試してみてください。

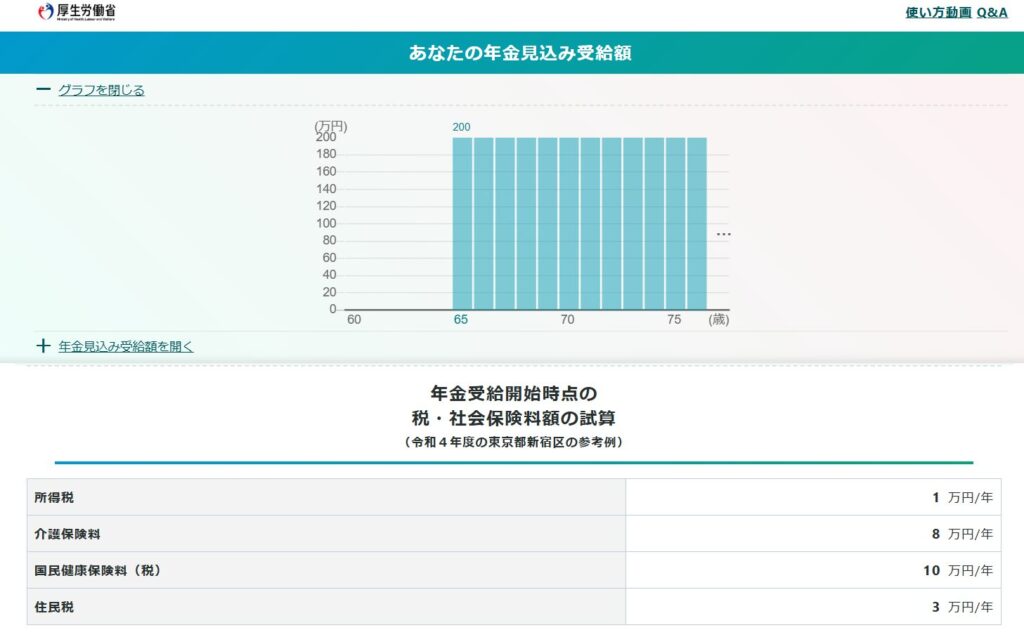

手取り額は公的年金シュミレーターで確認できる(令和4年度の東京都新宿区の参考例)

*厚生労働省 公的年金シュミレーターより

まとめ:年金の手取り額をしっかり把握しよう

この記事では、老後の年金からも「税金」や「社会保険料」が天引きされること、そしてその金額が地域や個人の状況によって異なることをお伝えしました。

日本の年金制度は、少子高齢化の影響で、今後も手取りが減る可能性が考えられます。

だからこそ、自分の年金がいくらになるのかを「公的年金シミュレーター」などで確認し、生活設計を考えることが非常に大切です。

年金生活は、計画を立てることで、より安心して楽しむことができます。この情報が、皆さんの年金生活の準備に少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

コメント