家族を支える大黒柱に万が一のことがあったとき、残された家族の生活はどうなるのでしょうか?

「遺族年金」という言葉を聞いたことはあっても、どんなときに、どれくらいもらえるのか、よくわからないという方も多いかもしれません。

遺族年金は、残された家族の生活を守るための、国からの大切な支えです。しかし、実は誰もが必ずもらえるわけではなく、もらえる金額もさまざまな条件によって変わります。

このブログでは、遺族年金をわかりやすく解説し、ご自身の「もしも」に備えて、将来にわたるお金の計画を立てるヒントをお届けします。

遺族年金ってなに?2つの種類を知ろう

遺族年金は、家計を支えていた方が亡くなったときに、その方によって生活を支えられていたご家族に支払われる年金です。

遺族年金には、大きく分けて以下の2種類があります。

- 遺族基礎年金:国民年金に加入していた方が亡くなった場合に、子どもがいるご家族に支払われる年金です。

- 遺族厚生年金:会社員や公務員など、厚生年金に加入していた方が亡くなった場合に、ご家族に支払われる年金です。

亡くなった方が自営業の方(国民年金)か、会社員の方(厚生年金)かによって、受け取れる年金の種類が変わってきます。会社員の方は、国民年金にも加入しているので、両方の年金を受け取れる可能性があります。

しかし、これらの年金を受け取るには、いくつかの条件があります。

遺族基礎年金は「子育て年金」

遺族基礎年金は、子どもがいるご家庭向けの年金です。

誰が受け取れるの?

遺族基礎年金は、亡くなった方に生活を支えられていた「子どものいる配偶者(夫または妻)」、または「子ども(*1)」が受け取れます。

(*1)「子」とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。(*婚姻していない場合に限ります。*死亡当時、胎児であった子も出生以降に対象となります。)

つまり、家計を支える方が亡くなった後、お子さんが高校を卒業するまでの間、この年金が支払われるため、「子育て年金」とも呼ばれています。

いくらくらい受け取れる?

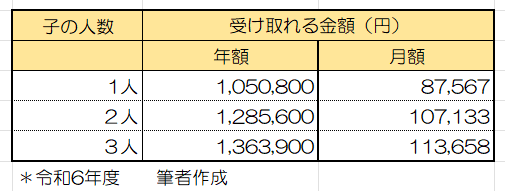

配偶者が受け取る場合

受け取れる金額は、お子さんの人数によって変わります(金額は令和6年4月時点)。

遺族基礎年金額:816,000円+子の加算額

※お子さんの加算額は、1人目と2人目はそれぞれ年間234,800円、3人目以降はそれぞれ年間78,300円です。

配偶者(昭和31年4月2日以後生まれの方)が受け取れる遺族基礎年金は?

参考資料:日本年金機構ホームページ 遺族基礎年金(受給要件)

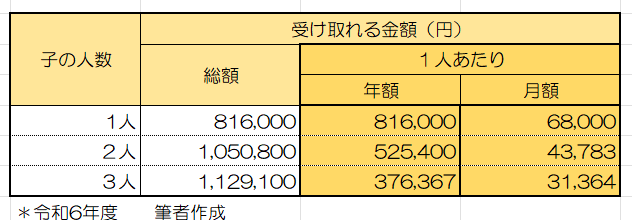

子どもが受け取るとき

次の金額を子どもの数で割った額が、1人あたりの額となります。

遺族基礎年金額:816,000円+2人目以降の子の加算額

※お子さんの加算額は、2人目は年間234,800円、3人目以降はそれぞれ年間78,300円です。

*1人目の子どもには加算額が支給されません。加算は2人目以降の子どもに対して行われます。

子が受け取れる遺族基礎年金は?

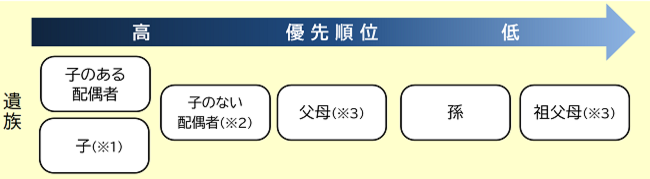

遺族厚生年金は「もらえる人に優先順位がある」

遺族厚生年金は誰が受け取れるの?

遺族厚生年金は、会社員の方が亡くなった場合に受け取れる年金です。

亡くなった方に生活を支えられていたご家族が受け取れますが、受け取れる人には優先順位があります。

- 子どものいる配偶者

- 子ども

- 子どものいない配偶者

- 父母

- 孫

- 祖父母

最も優先順位の高い方が受け取ることになります。

※1 子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されません。

※2 子のない30歳未満の妻は、5年間のみ受給できます。また、子のない夫は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります(ただし、遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます)。

※3 父母または祖父母は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります。

出典:日本年金機構ホームページ 遺族厚生年金(受給要件・対象者・年金額)

参考資料:日本年金機構ホームページ 遺族厚生年金(受給要件)

いくらくらい受け取れる?

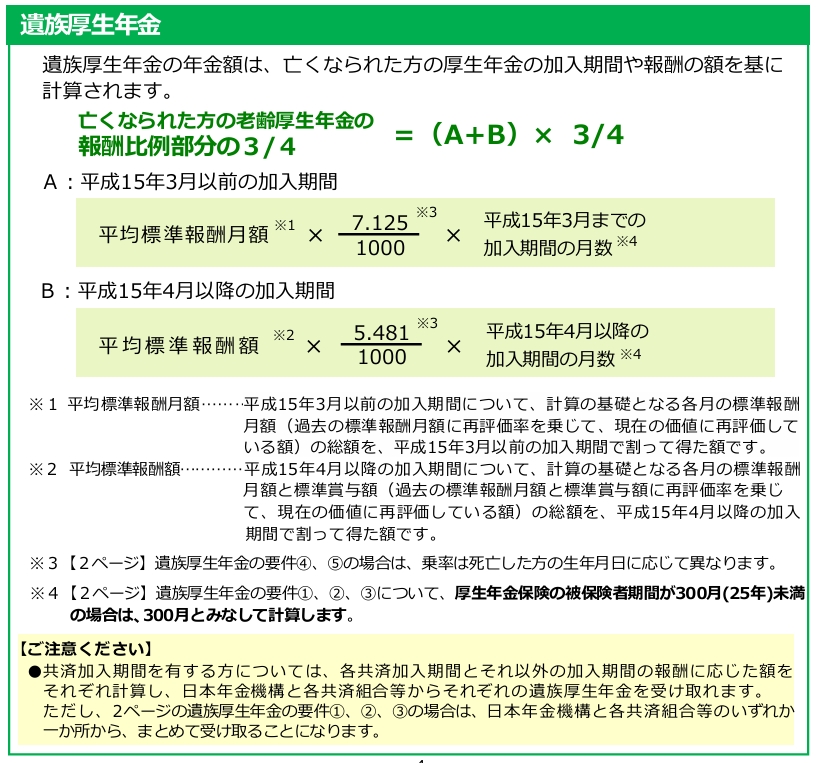

遺族厚生年金の金額は、亡くなった方が生前受け取っていた老齢厚生年金(将来もらう年金)の約4分の3が目安です。

しかし、ここが少し複雑なところです。

たとえば、ご自身も会社勤めをしていたなど、ご自身の老齢厚生年金を受け取る権利がある場合、その年金と遺族厚生年金のどちらか一方だけをもらうわけではありません。多くの場合、ご自身の老齢年金と遺族年金を合わせて受け取ることになります。

そのため、単純に「夫の年金の4分の3」というわけではなく、受け取れる金額は複雑な計算によって決まります。

詳しくは、後ほどシミュレーションで見ていきましょう。

出典:日本年金機構 「遺族年金ガイド 令和6年度版」

なんだか、難しいですね。

報酬比例部分の計算は複雑なので、「ねんきん定期便」および「ねんきんネット」を参考にしてみましょう。

「ねんきん定期便」の見方は以下の記事で解説しています。

関連記事:【ねんきん定期便】を確認して老後のお金と保険をスッキリ整理する方法

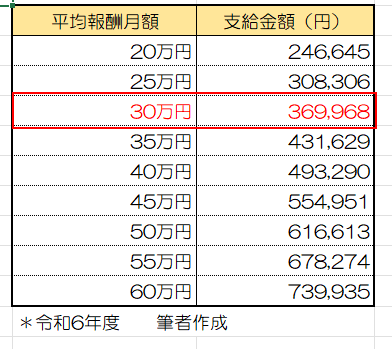

遺族厚生年金額早見表

例えば、亡くなった時点(加入月数43か月)の平均標準報酬額が30万円の場合、上記の計算式に当てはまると(平成15年4月以降)、平均標準報酬額30万円×5.481/1000×300か月×4/3=369,968円(=遺族厚生年金額)となります。

平均標準報酬額ごとに試算した表が以下のとおりです。「ねんきん定期便」や「ねんきんネット」で、亡くなる時点までお勤めしていた期間の標準報酬月額および標準賞与額の平均額を確認して、遺族厚生年金の受給額の目安としてください。

遺族年金だけで大丈夫?シミュレーションしてみましょう

ここまで遺族年金の種類や仕組みを見てきましたが、実際にどのくらいの金額がもらえるのか、ご自身のケースで確認してみることが何よりも重要です。

実際の金額は「ねんきん定期便」で確認

ご自身の遺族年金のおおよその金額を知るには、毎年誕生月に届く「ねんきん定期便」や、インターネットの「ねんきんネット」が非常に役立ちます。

「ねんきん定期便」には、これまでの年金加入期間や、将来もらえる年金額の目安が記載されています。これを参考に、万が一の場合にどれくらいの遺族年金がもらえるのか、おおよその金額を把握しておきましょう。

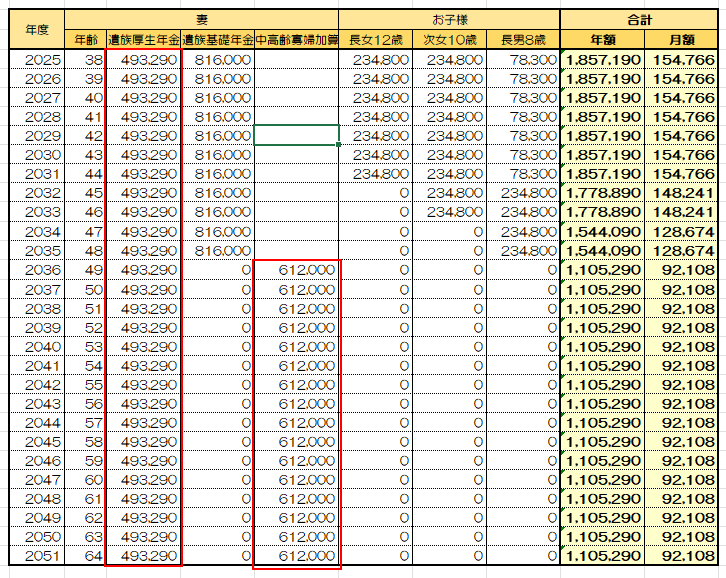

亡くなられた人(40歳)の平均標準報酬額が40万円で、遺された家族が妻(38歳)と子ども3人(12歳・10歳・8歳)の場合、以下のシュミレーションのとおり、妻は生涯にわたって年間49万3,290円(月額4万1,000円程度)の遺族厚生年金が受け取れます。

遺族年金のシミュレーション(年額)

*筆者作成(単位:円)

なお、遺族厚生年金は子どもの数にかかわらず金額が決まっています。遺された家族が子ども2人だけの場合も、年間49万3,290円が支給され、子どもの数による加算はありません。

ここがポイント!「中高齢寡婦加算」

中高齢寡婦加算とは、夫が亡くなったときに、40歳から65歳になるまでの妻に対して、遺族厚生年金に一定額が上乗せされる制度です。

- 夫が亡くなったときに40歳以上65歳未満で、子どもがいない妻

- 遺族基礎年金を受け取っていたが、子どもの成長により年金がもらえなくなった妻

といった方が対象となります。

令和6年度の加算額は年間612,000円です。

これは、お子さんが大きくなって遺族基礎年金がもらえなくなった後も、妻が65歳になり、ご自身の老齢年金がもらえるようになるまでの間の生活を支えるための、大切な制度です。

- 40歳以上65歳未満の妻:夫が亡くなった時点で40歳以上65歳未満であり、生計を同じくする子どもがいない場合。

- 遺族基礎年金の支給終了後の妻:遺族基礎年金を受給していたが、その子どもが18歳(障害がある場合は20歳)に達し、遺族基礎年金を受け取れなくなった場合。

シミュレーション例:夫の年金の4分の3だと思っていたのに…

「遺族年金は亡くなった人の年金の4分の3と聞きました。夫は月18万円くらいもらっていたので、月13.5万円ほどもらえると思っていたのに、実際の金額は月5.2万円でした。思っていた額の3分の1しかもらえませんでした。もう少し調べたらよかったです。」

確かに、遺族年金は亡くなった人の老齢年金の4分の3とよく目にします。しかし、上述のとおり、「①遺族厚生年金は亡くなった人の老齢厚生年金の4分の3」もしくは、「②亡くなった人の老齢厚生年金の2分の1と、自身の老齢厚生年の2分の1」と比較して高いほうが遺族厚生年金の受給額となります。

「夫は月に18万円年金をもらっていたから、自分は月に13.5万円もらえると思っていたのに、実際は5.2万円だった…」

このようなケースは少なくありません。

これはなぜでしょうか?

ご自身も会社勤めをしていて、ご自身の老齢厚生年金を受け取る権利がある場合、ご自身の年金が優先される仕組みになっているためです。

たとえば、亡くなった夫が月に18万円の年金、働く妻が月に10万円の年金を受け取る権利があったとします。

この場合、遺族年金として受け取れる金額は、以下の計算式で決まります。

夫の年金の「4分の3」から、妻の年金の「全額」を差し引いた額

さらに、ご自身の老齢年金は全額支給される一方で、遺族年金からはその分が差し引かれるため、最終的に受け取る遺族年金の金額は、思っていたよりも少なくなることがあります。

「夫の年金の4分の3」という言葉だけを鵜呑みにせず、ご自身の状況でしっかりと確認することが大切です。

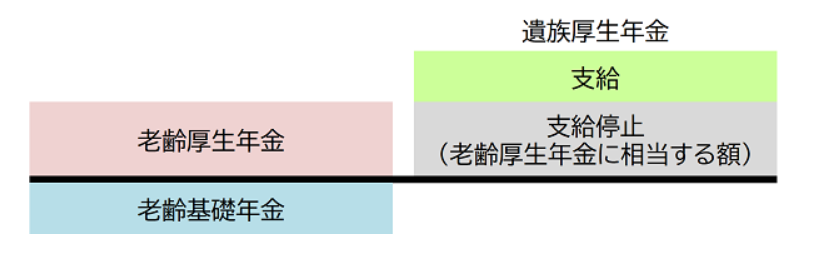

平成19年4月1日から、自分自身が納めた保険料を年金額に反映させるため、65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。

出典:日本年金機構ホームページ 遺族厚生年金(受給給要件・対象者・年金額)より

遺族年金だけで教育費は足りない?

遺族年金は、残された家族の「生活費」を支えるための年金です。お子さんの教育費まで、すべてまかなうことは難しいでしょう。

日本政策金融公庫の調査によると、高校から大学卒業までにかかる教育費は、1人あたり平均で約942万円にもなります。

特に大学進学時にはまとまったお金が必要になるため、遺族年金だけでは備えが足りない可能性があります。

もしものときに備えて、民間の生命保険で不足分を補うことも検討してみましょう。

- 収入保障保険:万が一のことがあったとき、毎月決まった金額を年金のように受け取れる保険です。

- 定期保険:一定の期間だけ、手厚く保障してくれる保険です。

こうした保険は、月々の保険料を抑えながら、教育費など、必要な時期に重点的に備えることができます。

まとめ:まずはシミュレーションから始めよう

遺族年金は、家族の生活を守るための大切な国の制度です。

一家のの大黒柱を失うことで、残されたご遺族の経済的な不安は大きいです。

公的な遺族年金によって「どんな時に受け取れるのか」また、「どれくらい受け取れるのか」を、「ねんきん定期便」や「ねんきんネット」等を活用することでおおよその目安を把握できます。

しかし、単純に「夫の年金の4分の3がもらえる」といったように、誤解してしまうと、いざというときに経済的な不安を抱えてしまうことになりかねません。

まずは、ご自身の「ねんきん定期便」や「ねんきんネット」を活用して、ご自身のケースではどのくらいの遺族年金がもらえるのか、おおよその金額を把握することから始めてみましょう。

そして、その金額と、お子さんの教育費など、将来必要になるお金を比べてみてください。もし足りない部分がある場合は、民間の保険などを活用して、不足分を補うことを検討してみましょう。

「もしも」のときに焦らないためにも、今からシミュレーションして、将来のお金の計画を立てておくことが、ご家族の安心につながります。

しかし、年金制度は複雑であり、条件によっては金額が異なることがございます。シュミレーションをしてもよくわからない場合は、年金事務所で確認するのが一番確実です。

コメント