「50歳を過ぎると、年金っていつからもらえるの?」「私はいったいいくらもらえるんだろう?」と、老後のお金について不安に感じる方も多いのではないでしょうか。

テレビやニュースでは、年金制度が変わるとか、老後に2,000万円必要だとか、不安になるような話ばかり聞こえてきますよね。でも大丈夫、公的年金には、老後の安心を大きく増やせる「賢いもらい方」があるんです。

それが、年金をもらい始める時期を遅らせる「繰下げ受給(くりさげじゅきゅう)」という方法です。

政府もこの「繰下げ受給」を勧めているのですが、実はまだ利用している人はとても少ないのが現状です。「本当に年金を遅らせても大丈夫なの?」と不安に思われているのかもしれませんね。

ここでは、年金の基本的なもらい方である「繰上げ受給(くりあげじゅきゅう)」と「繰下げ受給」について、わかりやすくお伝えします。

まずは自分の年金を知ろう!

サラリーマン世帯のモデル年金は月額約22万円と言われていますが、まずはご自身の年金額を確認することが大切です。

毎年、お誕生月に届く「ねんきん定期便」を見てみましょう。そこに、これまでに納めた保険料や、将来もらえる年金の見込み額が書かれています。

(*)参考記事:難しい用語はもう怖くない!【ねんきん定期便】を確認して老後のお金と保険をスッキリ整理する方法

年金は「いつから」もらうのが得?

公的年金は、原則として65歳からもらい始めますが、実は60歳から75歳の間で、自分で開始時期を選べるようになっています。

「どうせもらうなら早くもらいたい!」と、60歳からもらい始めると、実は将来もらえる年金額が減ってしまうことになり、結果として「貧乏老人」になる可能性もゼロではありません。

なぜなら、60歳からもらい始めると、本来65歳からもらえるはずの年金額が一生涯、減らされたままになるからです(最大で24%減ります)。

では、いつからもらうのが賢い選択なのでしょうか?

結論から言うと、「できるだけもらうのを遅らせる(繰り下げる)」のが、老後の安心につながります。

早くもらう「繰上げ受給」のメリット・デメリット

「繰上げ受給」とは、年金をもらい始める時期を65歳より前の60歳から64歳の間に早めることです。

繰上げ受給のメリット

- 早くお金がもらえる: 60歳からすぐにお金を受け取り始められます。急に収入が途絶えたときなど、健康上の問題や緊急事態が発生したときの収入源になります。

- 「長生きするかわからないから、早くもらった方が安心」と考える方にはメリットです。

繰上げ受給のデメリット(特に注意!)

- 年金額が一生減る: 60歳からもらい始めると、本来の年金額から最大24%減った額が、あなたが亡くなるまで一生涯続きます。例えば、65歳から月20万円もらえるはずだった年金が、60歳からもらうと月15.2万円になり、この少ない額がずっと続きます。

- 「障害年金」がもらえなくなる: 繰上げ受給をすると、もしその後に病気やケガで障害を負ってしまっても、障害年金(病気やケガで働けなくなったときに受け取れる年金)が原則としてもらえなくなります。これは大きな生活保障を失うことになります。

- 一度選ぶと後戻りできない: 繰上げ受給を一度決めたら、後で「やっぱりやめた」と取り消すことはできません。

遅らせてもらう「繰下げ受給」のメリット・デメリット

「繰下げ受給」とは、年金をもらい始める時期を65歳より後の最大75歳まで遅らせることです。

繰下げ受給のメリット(老後の安心を大きく増やす!)

年金額が一生涯増え続ける: もらうのを遅らせることで、年金額が増額されます。もらい始めるのが1ヶ月遅れるごとに0.7%増え、最大75歳まで遅らせると、年金額は84%増(1.84倍)になります! この増えた年金額が、一生涯続きます。

60歳で繰り上げると最大24%減、75歳まで繰り下げると最大84%増。その差は歴然です。

長生きリスクに備えられる: 人生100年時代と言われ、長生きする可能性は高まっています。年金を繰り下げておけば、長生きして年金が足りなくなるという一番の老後不安に、強力に備えることができます。

何歳まで生きれば得なの?

70歳からもらい始めた場合、だいたい82歳を過ぎた頃から、65歳からもらい始めた人よりも年金総額が多くなります。

現代の平均寿命や、90歳まで生きる人の割合を考えると、繰下げ受給のメリットを享受できる可能性は十分高いと言えます。

繰下げ受給のデメリット(対処法あり)

- 「加給年金(家族手当)」が無くなる可能性:

- 年金をもらい始める時点に、年下の配偶者(妻や夫)や18歳までの子どもがいる場合にもらえる「加給年金」は、年金を繰り下げると、その間もらえなくなります。配偶者との年齢差が大きい場合は、もらい損ねる額も大きくなるため、注意が必要です。

- 【対処法】 老齢年金は、「老齢基礎年金」と「老齢厚生年金」の2つに分かれていて、それぞれ別々に繰り下げができます。「加給年金」は老齢厚生年金と連動しているので、老齢基礎年金だけを繰り下げ、老齢厚生年金は65歳からもらう、という選択をすれば、「加給年金」を受け取りながら年金額も増やせます。

- 税金・社会保険料が高くなる場合がある: 年金額が増えることで、引かれる税金や介護保険料などが少し高くなり、手取り額の増え幅は額面ほどではないことがあります。ただし、それでも手取り額は確実に増えます。

- 手続きをしないと自動的に繰り下げに: 65歳になっても年金の請求手続きをしなければ、自動的に繰り下げた状態になります。後からやっぱり繰り下げを途中でやめたい場合は、手続きが必要です。

待っている間に「急にお金が必要になった」場合

「よし、70歳からもらうまで待とう!」と決めたものの、67歳になった時に急な病気や大きな出費で、まとまったお金が必要になるかもしれません。

そんな時でも、年金の「待機期間」を途中でやめて、過去にもらえるはずだった年金をまとめて受け取ることができます。

途中でもらう方法(「みなし繰下げ」)

- 増額は諦める: 繰り下げて増えた分(0.7%×月数)はもらえなくなります。

- 一括でもらえる: 65歳からもらうはずだった年金を、待機していた期間(例:65歳から67歳までの2年間分)について、まとめて一括で受け取れます。

- その後は?: 一括でもらった後は、65歳からもらうはずだった「本来の年金額(増額されていない額)」を、そのまま一生涯もらい続けることになります。

<この方法のメリット> 「増額」というメリットは失いますが、必要な時にすぐお金を用意でき、65歳からもらう人と同じ金額を継続して受け取れるため、「損」にはなりません。

待っている間に「万一亡くなってしまった」場合

もし、年金をもらい始める前に、待機中に亡くなってしまった場合でも、年金がムダになることはありません。

- 遺族が受け取れる:「未支給(みしきゅう)年金」として、亡くなった方が生きていれば受け取れたはずの年金(65歳以降、受け取っていなかった期間分)を、配偶者などの遺族が代わりにまとめて受け取ることができます。

<この方法のメリット> 年金を受け取る本人が長生きできなかったとしても、遺された家族のために、これまで積み立てた年金がしっかりと役立ちます。

このように、「繰下げ待機中」は年金を増やすための準備期間であると同時に、もしもの時のセーフティネットも確保されているため、安心して繰下げを選択することができます。

要注意!年金の「額面」と「手取り」は違う

年金が増える「繰下げ受給」はとても魅力的ですが、一つだけ注意しておきたい点があります。それは、年金の「額面」と、実際に銀行に振り込まれる「手取り額」が違う、ということです。

振り込まれる年金から引かれるもの

会社員時代にお給料から税金や社会保険料が引かれていたのと同じように、年金も受け取るときに、あらかじめ以下のものが差し引かれます。

- 所得税(国に納める税金)

- 住民税(お住まいの地域に納める税金)

- 国民健康保険料 または 後期高齢者医療保険料(健康保険の費用)

- 介護保険料(介護サービスのための費用)

年金は、原則として年に6回、偶数月(2月、4月、6月、8月、10月、12月)の15日に、これらの金額が引かれた「手取り額」が振り込まれます。

年金が増えると引かれる額も増える

例えば、年間の年金が200万円(月額約16.6万円)の人の場合、税金や保険料として年間で約22万円(月約1.8万円)が引かれ、実際の手取りは年間約178万円(月約14.8万円)になります。

ここで「繰下げ受給」の注意点です。

年金をもらうのを遅らせて年金額が額面で増えると、それに伴って引かれる税金や保険料の額も増えます。

| 65歳から受給(額面) | 年間200万円 | 70歳から繰下げ受給(額面) | 年間284万円 (84万円増) |

| 手取り額(※) | 年間約178万円 | 手取り額(※) | 年間約258万円 (約80万円増) |

※お住まいの地域や他の収入によって変わります。

上の例で見てみると、額面では84万円増えても、手取りでは約80万円の増加にとどまっています。

「元を取る」年齢が少し遅くなる

繰下げ受給をすると「何歳まで長生きすれば、65歳からもらう人より総額で得になるか」という「損益分岐点(そんえきぶんきてん)」が気になりますよね。

税金や保険料を引かれることで、この損益分岐点が(額面で計算した場合よりも)少しだけ後ろにずれます。

- 額面で計算:「70歳から受給開始」なら、約82歳で逆転

- 手取りで計算:「70歳から受給開始」なら、82歳〜84歳頃で逆転

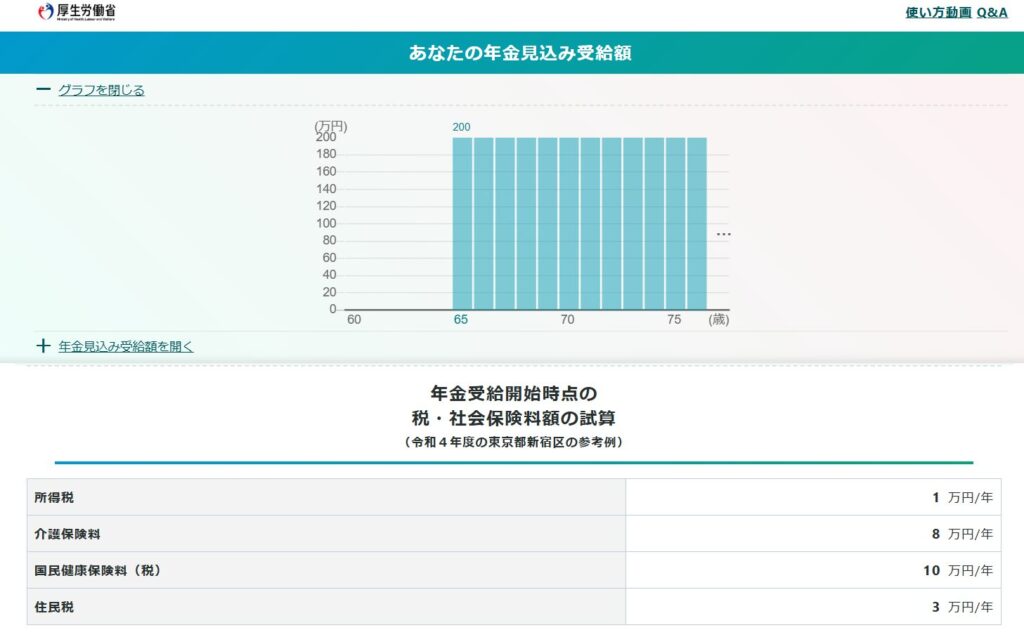

繰下げ受給は、長生きリスクに備えるための最も優れた方法ですが、このように「税金・社会保険料」の影響も受けるため、ご自身の正確な手取り額を知りたい場合は、お住まいの自治体や年金事務所に相談するか、厚生労働省の「公的年金シミュレーター」などを活用して確認してみましょう。

手取り額は公的年金シュミレーターで確認できる(令和4年度の東京都新宿区の参考例)

*厚生労働省 公的年金シュミレーターより

参考記事:【シニア向け】年金の手取りはいくら?損しないための「年金シミュレーション」が大事!

公的年金は「保険」「積立」「生活保護」のどれか?

正解は「保険」である。「年金」は長生きに備える「保険」である。賦課方式であるため長期にわたり制度が維持されている。インフレにもある程度対応できる仕組みとなっている。「積立」は、自分で積立することで将来自分でもらうものであり、「預金」「iDeco」「NISA」等、「生活保護」は国が生活に困窮する国民に対し、その程度に応じて保護を行うことである。

まとめ:公的年金は「長生きへの保険」

「年金は早死にしたら損だから、早くもらったほうが得」という意見もありますが、公的年金は「長生きに備える保険」だと考えてください。

ご自身で年率8.4%以上の利回りで資産運用を続けるのは、プロでも難しいことです。それなら、年金の繰下げという形で、国に年利8.4%で運用を任せる方が、手間もかからず、確実性が高いと言えます。

長生きがリスクではなく、豊かな老後となるように、公的年金の繰下げを積極的に活用し、将来もらえる年金額を手厚くすることが、人生100年時代の賢い選択です。

いかがでしたでしょうか? この記事が、皆さんの年金生活を考える上で、少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

コメント