皆さんは、老後の生活資金について、漠然とした不安を感じたことはありませんか? 「年金だけじゃ足りるかな…」「何かお金を増やす方法はないかな…」そう思っている方も多いのではないでしょうか。

そんな方におすすめなのが、今回お話しする「iDeCo(イデコ)」という制度です。 iDeCoとは、国が「老後のために自分で積み立てましょう」と勧めている、とてもお得な仕組みのこと。 ただ、「手続きが難しそう」「会社にバレるのはちょっと…」と、今まで一歩踏み出せなかった人もいるかもしれませんね。 でもご安心ください! 2024年12月から、iDeCoがもっと簡単に、もっとお得に変わります。

今回は、このiDeCoの新しい制度について、私たちシニア世代にもわかりやすく、じっくり解説していきます。 「難しい言葉は抜きにして、大切なポイントだけ知りたい!」という方は、ぜひ最後まで読んでみてくださいね。

ここでは、iDeCoの概要をお伝えしたうえで、2024年12月に改正された2つのポイントを解説します。

そもそもiDeCoって、どんな制度?

iDeCoとは、「自分で入る、自分で選ぶ、もうひとつの年金」(iDeCo公式サイト)である。

毎月自分で決めたお金を積み立てて、それを自分で選んだ商品(定期預金や投資信託など)で運用していきます。 そして、60歳を過ぎてから、積み立てたお金と増えた分をまとめて受け取る、という仕組みです。

厚生労働省も、「人生100年時代」に向けて、老後の資産づくりの方法としてiDeCoを勧めています。 では、なぜこんなに国がiDeCoを推しているのでしょうか? それは、私たちが知っておくべき3つの大きなメリットがあるからです。

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

出典:iDeCo公式サイト「iDeCo(イデコ)の特徴」

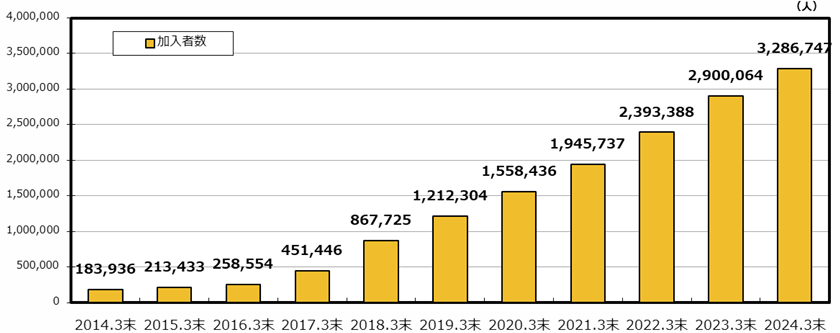

iDeCoの加入者数は着実に増加!

出典:確定拠出年金統計資料(2024年3月末)

確定拠出年金統計資料によると、iDeCoの加入者数は、2024.3末時点で、328万6742人(前年対比113.3%)となり、ここ10年間着実に増加しています。

また、最新概況が2025年1月6日に国民年金基金連合会より発表され、2024年11月末の加入者総数は347万6337人(前年同月比110.5%)、新規加入者数は2万2062人(同73.1%)となりました。

また、iDeCo公式サイト「加入者の概要」によると、iDeCoの平均掛金額は1万6009円。内訳は自営業等の国民年金第1号加入者が2万7834円、サラリーマン等の国民年金第2号加入者が1万4482円、専業主婦等の国民年金第3号加入者1万4551円。拠出限度額が高い国民年金第1号加入者が最も高くなっています。

なお、従業員のiDeCoに企業が掛金を上乗せ拠出するiDeCo+(イデコプラス、中小事業主掛金納付制度)は8458事業所(同121.6%)で実施、対象者数は5万3940人(同121.4%)となりました(2024年11月末)。

iDeCoの3つのメリットとは?

さまざまな税制優遇のメリットのあるiDeCoは、2017年1月から加入資格が拡大され、新たに公務員や専業主婦(夫)も利用できるようになりました。

iDeCoの大きなメリットは積立時・運用時・受け取り時に税制優遇があります。

一方で、運用上の仕組みや加入時の手数料など多少のデメリットが生じる場合もありますので、あらかじめ内容を確認しておきましょう。

iDeCoのメリット

積み立てる時:積み立てたお金がそのまま税金の対象から外れるので、税金が安くなります。

運用している時:運用で増えた分に、税金がかかりません。普通は利益が出ると税金が引かれますが、それがタダになるのは大きいですよね。

受け取る時:受け取る時にも、税金を計算する上で優遇してもらえます。

つまり、どのタイミングでも税金がお得になる、まさに国が推奨する「おトクな積み立て」なんです。

メリットばかりじゃない?知っておきたい注意点

もちろん、良いことばかりではありません。いくつか注意しておくべき点もあります。

原則60歳まで引き出せない:急にお金が必要になっても、途中で引き出すことはできません。これはとても大事なルールです。(*加入時期によっては60歳で受け取れない場合あり)

手数料がかかる:iDeCoを始める時や、毎月の積み立て時に手数料がかかります。この手数料は、金融機関によって違うので、どこを選ぶかが大切になります。

減ってしまう可能性も:運用する商品によっては、元々のお金より減ってしまうこともあります。しかし、預貯金のような「元本確保型」の商品もあるので、不安な方はそちらを選ぶこともできます。

手数料がかかる:iDeCoを始める時や、毎月の積み立て時に手数料がかかります。この手数料は、金融機関によって違うので、どこを選ぶかが大切になります。

iDeCoの手数料はどれくらいかかるの?

具体的には、国民年金基金連合会(iDeCoの実施者)の手数料+運営管理機関(iDeCoを扱う金融機関のこと)の手数料の2種類を納めなければいけません。

①加入・移換時手数料:2,829円(初回のみ)

②加入者手数料:月額171円(掛け金納付の都度)*運用管理機関への手数料は金融機関によって異なります。

*掛け金を加入者に還付する必要が応じたときにその都度支払う還付手数料(1,048円)もあります。

2024年12月からのiDeCo、何が変わるの?

ここからが本題です。

2024年12月から、iDeCoが大きく変わるポイントは2つあります。

会社に証明書をもらう必要がなくなります!

今まで、会社員や公務員の方がiDeCoを始めるには、勤務先で**「事業主証明書」**という書類をもらって、それを提出する必要がありました。 この手続きが面倒だったり、「会社にiDeCoをやってることが知られるのが嫌だな…」と感じる人も少なくなかったようです。 中には、「イデハラ」(iDeCoハラスメント)といって、会社にiDeCoの申し込みを邪魔されたり、嫌な顔をされたりするケースもあったとか。

でも、安心してください! 2024年12月からは、自分で積み立てる場合、この証明書が不要になります。 これにより、会社に気兼ねすることなく、誰にもバレずにiDeCoを始められるようになります。これは、これからiDeCoを始めたいと考えていた方には、とても大きな変化ですよね。(※事業主払込を行う方は引き続き必要になります。)

会社での圧力もあった?【 iDeCoハラスメント(イデハラ)とは】

会社員がiDeCOに加入する場合は、会社員自体だけでなく、会社側にも手続きをしてもらう必要があることは上述のとおりですが、会社によっては宜しくない対応をされるケースがありました。

例えば、iDeCoの加入手続きを外注されていて対応が遅くなったり、手続きをやってもらえるかはっきりしないなどのケースもあったようです。

また、手続き自体に乗り気でない会社もあり、中には、「投資のことなど考える暇があれば、仕事に集中しろ」と怒られたり、加入をやめさせようと圧力を加える会社も稀にあったとか。

こうなってくると、「IDeCoハラスメント(イデハラ)」という状況にもなってきます。

積み立てられる金額の上限が上がります!

これまでは、企業型DC(会社の年金制度)や確定給付企業年金(DB)といった、会社の年金制度に入っている人だと、iDeCoに積み立てられる金額に上限がありました。 たとえば、公務員など特定の年金制度に入っている方は、毎月1万2,000円が上限でした。 しかし、この上限が2万円に引き上げられます。

月々8,000円、年間で9万6,000円も多く積み立てられるようになるので、将来に向けた資産形成の幅がぐっと広がります。 「毎月1万2,000円じゃ物足りないな…」と思っていた方も、これで将来への備えがより手厚くなります。

| 国民年金第2号被保険者 | 2022年10月1日~ | 2024年12月1日~ |

|---|---|---|

| 企業型DCのみに加入 | 月額55,000円-各月の企業型DCの事業主掛金額 (iDeCo掛金は月額20,000円を上限) | 月額55,000円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額) (iDeCo掛金は月額20,000円を上限) |

| 企業型DC + DB等の他制度に加入 | 月額27,500円-各月の企業型DCの事業主掛金額 (iDeCo掛金は月額12,000円を上限) | |

| DB等の他制度のみに加入 (公務員を含む) | 月額12,000円 |

出典:厚生労働省のWEBサイトを元に作成。

詳細はこちら

実際、どれくらいお得になるの?

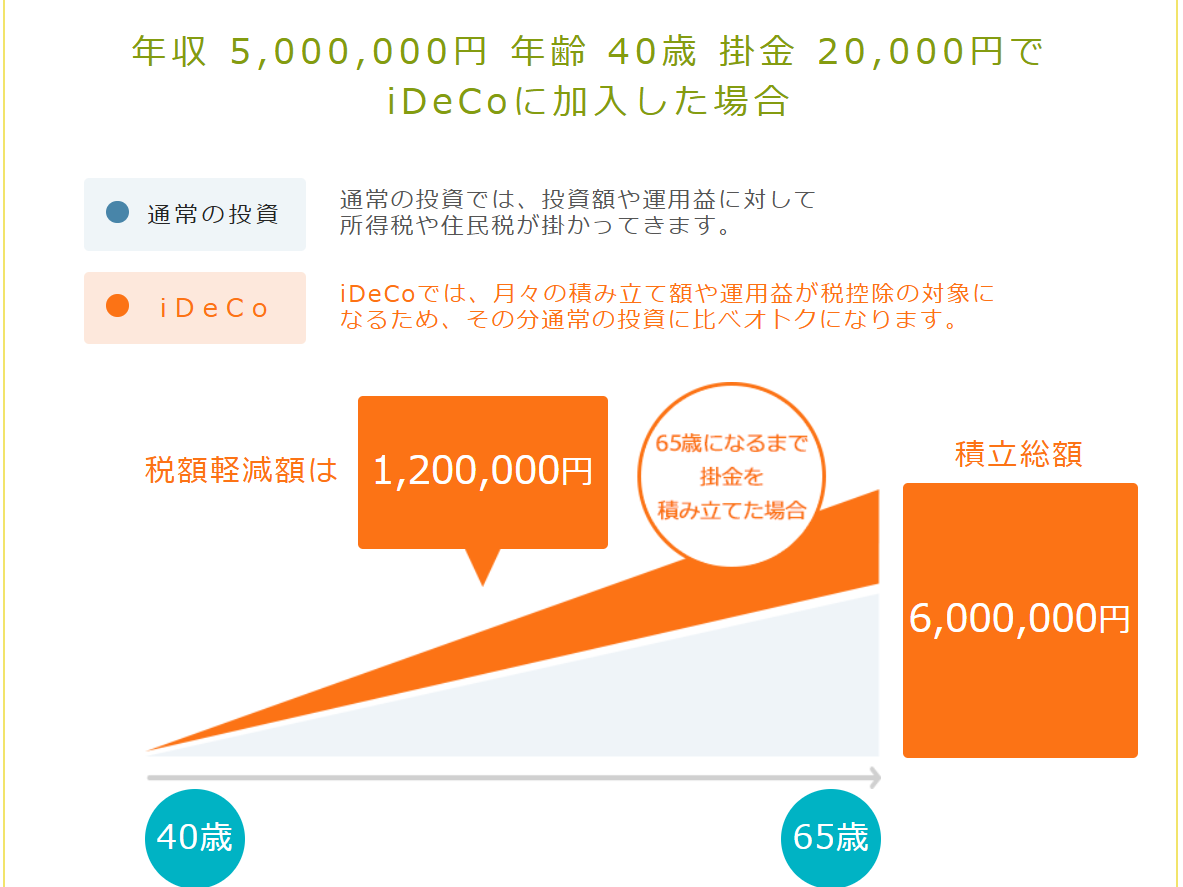

「具体的にどれくらいお金が増えるの?」と疑問に思いますよね。 ここで、年収500万円の会社員の方がiDeCoを利用した場合のシミュレーションを見てみましょう。

【シミュレーションの前提】

- 年齢:40歳

- 年収:500万円

- iDeCoの積み立てを65歳までの25年間続ける

【毎月の積み立て額による違い】

- 月1万2,000円の場合

- 1年間の税金の戻り:約2万8,800円

- 25年間の税金の戻りの合計:約72万円

- 月2万円の場合(2024年12月からの上限額)

- 1年間の税金の戻り:約4万8,000円

- 25年間の税金の戻りの合計:約120万円

どうでしょう? 月々の積み立て額を2万円に増やすだけで、税金の戻りが25年間で約48万円も多くなるんです。 これは、iDeCoの税金優遇のメリットを最大限に活かせる大きなチャンスです。

また、iDeCoは年収が高い人ほど節税効果が大きくなりますし、受け取り時には、公的年金等控除や退職所得控除も利用できます。

これは、iDeCo公式サイトのかんたん税制優遇シミュレーションを用いて計算できます。ぜひ活用してみてください。

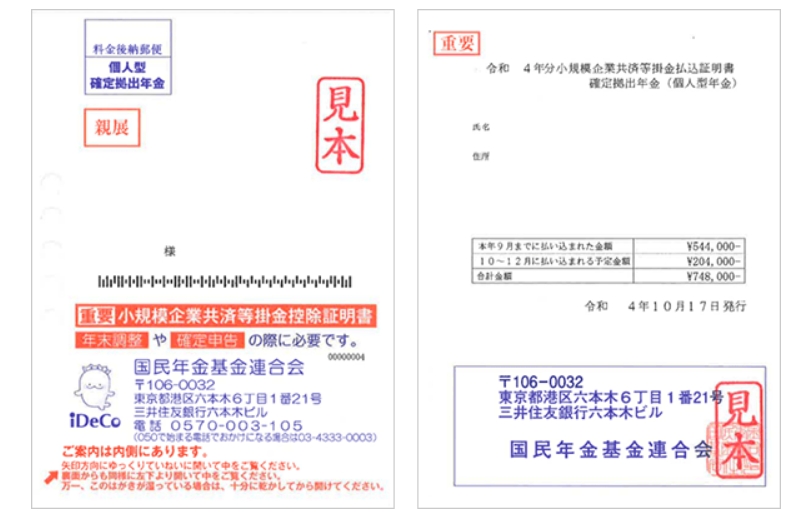

iDeCoの掛け金を所得控除する場合は、年末調整などで「小規模企業共済等掛金払込証明書」を会社に提出する必要があります。通常は10月下旬ごろに証明書が国民年金基金連合会から送付されてきますので、なくさないように保管しましょう。(下図サンプル)

年末調整により還付される額は自動的に再投資されるわけではありませんので、くれぐれも浪費しないようにしっかり貯蓄して計画的に運用しましょう。せっかくの節税効果が無くなってしまいます。

別の方法と組み合わせると、もっとすごい!

さらに、iDeCoと**「新NISA」**を一緒に活用すると、老後の資産形成はもっと加速します。 新NISAもiDeCoと同じように運用益に税金がかからない、とてもお得な制度です。 この2つを組み合わせて、毎月5万円ずつ積み立てるとどうなるか見てみましょう。

さらに、iDeCoの税金の戻り120万円を合わせると、約2,300万円になります。

40歳サラリーマン iDeCo毎月2万円+新NISAつみたて投資枠月3万円(合計月5万円)を運用利回り3%ずつ25年間投資を続けた場合

合計で積み立てたお金:1,500万円

増えたお金(運用益):約718万円

25年後には、なんと2,200万円以上になります!

さらに、iDeCoの税金の戻り120万円を合わせると、約2,300万円になります。

もちろん、これはあくまでシミュレーションですが、このように公的な制度を賢く使うことで、公的年金にプラスして、ゆとりのある老後生活を送るための資金を十分に準備することができるんです。

iDeco:887万円(元本600万円+運用益287万円) つみたて投資枠:1,331万円(元本900万円+運用益431万円)

*iDeCo公式サイトのかんたん税制優遇シミュレーションおよび野村証券マネーシュミレーターより計算

新NISAを併用することで、運用益については、iDeCoおよび新NISAともに非課税となり、iDeCoは60歳までの引き出しはできませんが、新NISAであれば自由に引き出し可能であり、お子様の教育資金や結婚費用等にも活用できます。

また、サラリーマン(企業型DCあり)の場合は、iDeCoは上限額が少額(月2万円)でありますが、新NISAで併用することで、十分な老後資金としても活用できます。

まとめ

2024年12月からのiDeCoの改正は、私たちにとって老後の資産形成を始める絶好のチャンスです。

・会社の証明書が不要になり、もっと手軽に始められる。

・積み立てられる上限額が上がるので、より多くの資産を増やせる。

公的年金だけでは不安が残る時代だからこそ、「自分の年金」を自分で育てることがますます重要になってきます。 難しく考えずに、まずは「こんな制度があるんだな」と知ることから始めてみませんか?

退職金が少ない会社に勤めている人や転職を繰り返して退職金が少ない人、公的年金の受け取りが少ないと見込まれる人の場合、iDeCoによる節税効果は受け取り時にさらに大きくなると考えられます。

今後はさらに掛け金上限額の引き上げや加入可能年齢の延長など、iDecoの拡充が検討されております。

公的年金だけでは不安が残る時代だからこそ、「自分の年金」を自分で育てることがますます重要になってきます。 難しく考えずに、まずは「こんな制度があるんだな」と知ることから始めてみませんか?

「自分で入る、自分で選ぶ、もうひとつの年金」を税制優遇のメリットを最大限利用して、効率よく資産形成をしていきましょう。

この記事を読んで、「iDeCo、ちょっとやってみようかな」と思ってくれたら、とても嬉しいです。 ご自身のペースで、将来のために一歩踏み出してみましょう!

参考記事:iDeCoが大きく変わる!シニア世代必見2027年からの改正ポイントをわかりやすく解説

コメント