はじめに:ニュースで聞く「予定利率」って何?

最近、ニュースで「生命保険の予定利率が上がる」という話を耳にしませんか?

特に、大手である日本生命が40年ぶりに保険料を安くすると発表し、大きな話題になっています。これは、日本の金利が上がってきたことが関係しています。

若い人たちの間では、新NISAなど「投資」がとても注目されています。

2,000万円問題に端を発し、特に若い人たちの年金不安を煽りました。

年金保険は、そんな若い人達向けに、保険会社は「保険も貯蓄になるんですよ」とアピールを強めているようです。

金利のある世界が復活し、まさに金融業界は資産獲得の争奪戦に入っています。

でも、本当に保険は、私たちの老後のお金を増やすための良い方法なのでしょうか?

この記事では、シニア世代の皆さんが知っておくべき「予定利率」の本当の意味と、老後のお金を貯めるために「保険」と「投資」のどちらが賢い選択なのか、分かりやすくお伝えします。

そもそも「予定利率」って、どういう意味?

「予定利率」という言葉は、少し難しく聞こえますよね。

簡単に言うと、これは「保険会社が、お客さんから預かったお金を増やすことを約束する利回り」のことです。

保険会社は、私たちが払った保険料の一部を貯めて、増やすために運用します。この「増える分」をあらかじめ見込んで、保険料を少し安くしています。この「安くする割引率」が、予定利率です。

予定利率が高くなるということは、保険料が安くなるということなので、私たちにとっては嬉しい話です。予定利率が高い保険は、条件の良いお得な保険「お宝保険」とも呼ばれています。

「それなら、銀行の金利と同じで、高い方がいいんじゃないの?」と思うかもしれませんが、実はそう単純ではありません。

例えば、銀行の定期預金と比べてみましょう。

- 銀行の金利: 定期預金は、預けたお金が確実に増えます。

- 保険の予定利率: 予定利率が高くても、途中で解約すると、受け取れるお金が払ったお金を下回ることがあります。

これは、保険には「もしもの時の保障」という大切な役割があるからです。純粋にお金を増やすことだけを目的としているわけではありません。

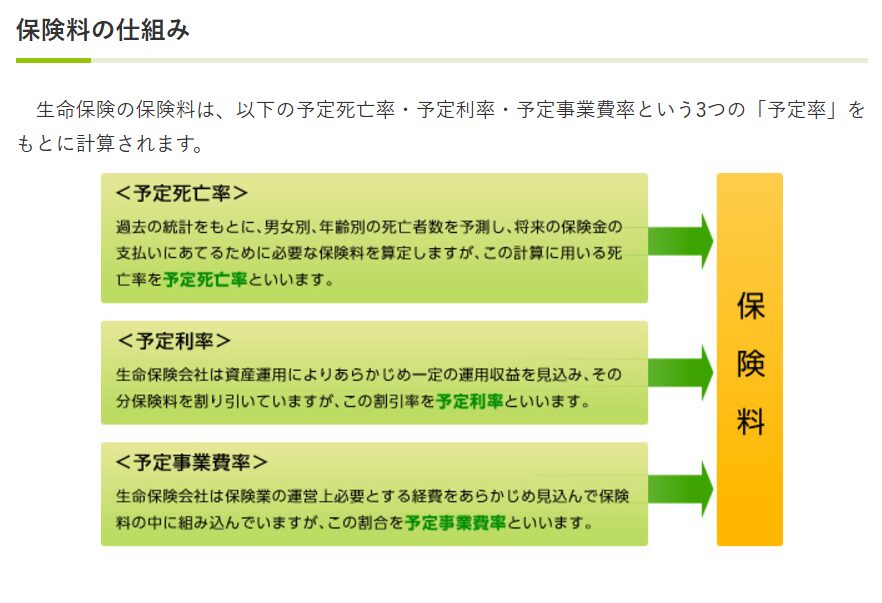

出典:生命保険協会 生命保険の基礎知識より

保険料はどれくらい安くなるの?

今回の予定利率の引き上げで、保険料がどのくらい安くなるのか気になりますよね。日本生命の発表によると、主に次のようになります。

- 個人年金保険: 最大で5%ほど安くなります。

- がん・医療保険: 3%ほど安くなります。

具体的な例を見てみましょう。

たとえば、20歳の男性が、65歳から年金を受け取るための保険に加入した場合です。

- これまでの毎月の保険料: 17,190円

- これからの毎月の保険料: 16,380円

毎月810円安くなり、45年間の合計で、約43万円も支払うお金が減ることになります。

これは一見、とてもお得に見えますよね。しかし、本当に老後のお金を増やすには、もっと良い方法があります。

なぜ、保険より「投資信託」の方が優れているのか

今回の保険料引き下げはとても良いニュースですが、それでも老後のお金を増やすには、「投資信託」という方法の方が、はるかに優れていることが多いです。

なぜなら、投資信託は「お金を増やす」ことを専門にしているからです。

投資信託の中でも、世界中の会社に分散して投資する「インデックス投資」という方法は、長期的に見ると、年平均で3%から7%ほど増えると言われています。

先ほどの保険の例と比べてみましょう。

- 保険: 毎月1.6万円を45年間払い続けても、将来受け取れるお金は、払ったお金と比べて少ししか増えません。

- 投資信託: 同じように毎月1.6万円を積み立てたとします。

仮に年平均7%で増えた場合、45年後にはなんと5,600万円以上になる計算です。(元の金額は864万円)

老後資金の目的は「お金を増やすこと」です。そのためには、お金を増やすことに特化した投資信託の方が、保険よりもはるかに効率が良いのです。

また、物価が上がった時にも強いというメリットもあります。将来、今のお金の価値が下がってしまう「インフレ」が起こったとしても、投資はそれに合わせて増えていく可能性が高いからです。

年平均利回り3%で、45年後には、1,804万円(元本846万円+運用収益約940万円)

年平均利回り4%で、45年後には、2,366万円(元本846万円+運用収益約1,502万円)

年平均利回り7%で、45年後には、5,660万円(元本846万円+運用収益約4,796万円)

*野村証券マネーシュミレーター「みらい電卓」より試算

投資信託と保険の「本当の役割」を考える

最近、若い世代の間で「年金制度は大丈夫?」という不安が広がっています。この不安につけ込むように、保険会社は「年金保険で老後のお金を貯めましょう」と勧めてくるかもしれません。

しかし、老後の資産作りは、まず投資信託を考えてみることが賢い選択です。

では、保険の本当の役割とは何でしょうか?

保険は本来、「めったに起こらない」「いつ起こるか分からない」「起こったら大変なことになる」という、大きなリスクに備えるためのものです。

たとえば、病気やケガで入院したり、働けなくなったりした時のために、お金を受け取る医療保険や収入保障保険などです。

老後のお金を増やすことと、病気やケガに備えることは、まったく別の目的です。この二つを一緒にして考えると、どちらも中途半端になってしまいます。

まとめ:あなたの資産を賢く守り、増やすために

今回の「予定利率」の引き上げは、確かに保険料が安くなるという良いニュースです。

しかし、それはあくまで「保険」という商品のなかでの話です。

老後のお金をしっかりと準備したいのであれば、

- まずは、投資信託などで、お金を増やすことを目的とした「資産運用」を始める。

- 次に、病気やケガなどの万が一の大きなリスクに備えるために、必要な「保険」を選ぶ。

このように、それぞれの目的を分けて考えることが、あなたの貴重な資産を賢く守り、増やしていくための第一歩となります。この機会に、ご自身の資産運用について見直してみてはいかがでしょうか。

コメント