年末調整の季節になると、「iDeCoで戻ってくるお金って、思ったより少ないな…」と感じたことはありませんか?

このブログでは、そんなiDeCoの税制優遇について、「あれ?なんか少ない?」と感じてしまう理由を、シニア世代のあなたにも分かりやすく解説します。

そもそも「所得控除」ってなに

iDeCoの最大のメリットは、掛け金が「所得控除」の対象になることです。

「所得控除」とは、簡単に言うと、税金を計算するもとになる「所得」から、特定の金額を差し引いてくれる仕組みです。

例えば、年間の給料が300万円だとしたら、通常はこの300万円をもとに所得税などが計算されます。

でも、もしiDeCoで年間20万円を積み立てていれば、この20万円が控除され、280万円(300万円 – 20万円)をもとに税金が計算されます。結果として、税金が安くなるという仕組みです。

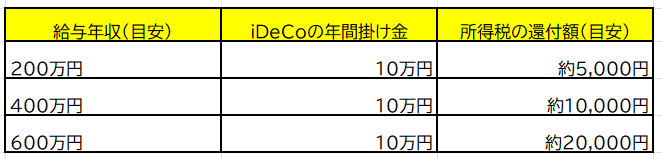

所得税額は所得によって変わりますが、どれくらい安くなるかイメージしやすいように、簡単な早見表を作ってみました。

*筆者作成 上記はあくまで目安です。実際の税額は、他の控除や所得によって変動します。

少なく感じる理由

「iDeCoで節税できるはずなのに、なんでか少ないなぁ…」と感じるのには、いくつかの理由があります。一つずつ見ていきましょう。

1. そもそも所得が低いと、効果を感じにくい

iDeCoの節税効果は、納めている税金が多いほど大きくなります。

- 専業主婦(主夫)や年収が低い方:元々支払っている税金が少ない場合、いくら控除を適用しても、減る税金の額も小さくなります。

- 他の大きな控除を受けている場合:住宅ローン控除など、すでに多くの控除を受けていて、課税される所得がほとんどない場合も、iDeCoの控除のメリットは小さくなります。

「税金がたくさん戻ってくる」と感じられるのは、ある程度の所得があり、その分多くの税金を支払っている人だ、ということを知っておきましょう。

2. 受け取り方によっては税金がかかることがある

iDeCoは、掛け金を積み立てる時、運用する時、そして受け取る時の3つのタイミングで税金の優遇が受けられます。しかし、受け取る時に税金がかかる場合があるので注意が必要です。

①「一時金」でまとめて受け取る場合:iDeCoを始めた期間(勤続年数とみなされます)に応じた「退職所得控除」が適用されます。この控除額は、長く続けるほど大きくなります。

【退職所得控除の計算方法】

積み立てた期間が20年以下:40万円 × 積み立てた年数(最低80万円)

積み立てた期間が20年超:800万円 + 70万円 × (積み立てた年数 – 20年)

この控除額を超える部分には税金がかかります。会社の退職金とiDeCoの一時金を合計して、この控除額を超えてしまうと、税金がかかることがあります。

②「年金」として少しずつ受け取る場合:「公的年金等控除」が適用されます。ただ、これは国民年金や厚生年金などの公的年金と合計して計算されます。年金収入の合計が一定額を超えると、「雑所得」として税金がかかります。

3. 思った以上に「手数料」がかかっている

iDeCoには、口座を開設・管理するための手数料が毎月かかります。

特に、積み立てる金額が少ない場合や、運用期間が短い場合は、この手数料が運用で増えた分を上回ってしまい、「なんだか損している気がする」と感じることがあります。

「iDeCoはお金が増える」というイメージだけでなく、手数料もかかっていることを知っておきましょう。

*筆者作成 *その他、給付事務手数料・運用指図者への変更等手数料が発生する場合がございます。

4. 運用期間が短いと、増えにくい

iDeCoは、時間をかけて運用することで、利益が利益を生む「複利効果」を最大限に活かす仕組みです。

もし60歳に近くなってからiDeCoを始めた場合、運用できる期間が短くなります。すると、複利効果の恩恵を十分に受けられず、期待していたほどお金が増えない可能性があります。

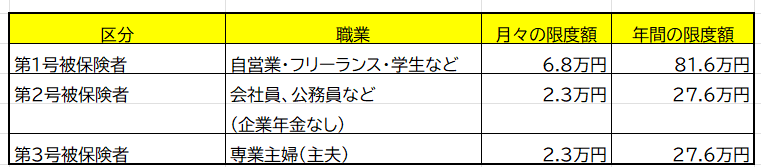

5. 職業によって、積み立てられる金額が違う

iDeCoに積み立てられる金額(拠出限度額)は、国民年金の種類によって決まっています。

※上記は2024年12月以降、一部変更になる可能性があります。

特に、企業年金に加入している会社員や公務員は、この限度額が低く設定されているため、積み立てられる金額が少なく、その分、節税効果も小さく感じてしまいがちです。

結局どうすればいいの?

iDeCoのメリットを最大限に活かすためには、自分の状況をしっかり把握することが大切です。

- 今の所得がどれくらいあるのか。

- 他にどんな控除を受けているのか。

- iDeCoはいつまで運用できるのか。

- 受け取る時は「一時金」と「年金」、どちらがお得なのか。

これらの点を踏まえて、ご自身のライフプランに合った積み立て方や受け取り方を考えてみることが大切です。

「ウェルスアドバイザー」などのシミュレーションサイトを使えば、ご自身の状況に合わせて、より具体的に将来のお金について考えることができます。

iDeCoは、老後のお金を準備するための心強い味方です。

「思ったより少ない」と感じた時こそ、ご自身の状況を見直す良い機会かもしれません。

もし、この記事を読んで、さらに知りたいことや疑問に思ったことがあれば、ぜひコメントで教えてください。

コメント