「iDeCo(イデコ)」って最近よく聞くけど、なんだか難しそうだな…そう思っていませんか?特に、税金の仕組みが絡んでくると、「全額所得控除」とか「課税所得」とか、聞いただけで頭が痛くなるかもしれませんね。

でもご安心ください。この記事では、iDeCoの最大の魅力である「全額所得控除」について、シニア世代の皆さんが「なるほど!」と納得できるまで、わかりやすく解説します。

iDeCoは老後の生活を豊かにするための、国が用意したお得な制度です。この機会に、iDeCoの仕組みを知って、将来の年金準備を始めてみませんか?

ここでは、まず、「所得控除」や「課税所得」について詳しく説明し、その上で、iDeCoの最大のメリットであります「全額所得控除」についてわかりやすく解説します。

「所得控除」って、つまりどういうこと?

iDeCoの「全額所得控除」を理解するために、まずは「所得控除」という言葉を、身近な例で考えてみましょう。

所得控除とは、税金を計算する前に、収入からある一定のお金(控除)を差し引くことができる制度のことです。これにより、税金の対象となる「所得」が減り、その結果、支払う税金が安くなります。

まるで、お買い物のときに使っている「割引券」のようなものです。例えば、3,000円のお買い物で500円の割引券を使えば、支払う金額は2,500円になりますよね。

税金の世界でも同じです。収入金額から、所得控除という「割引券」を引いた金額に、税金がかかります。この「割引券」の金額が大きいほど、税金が安くなるというわけです。

所得控除には、病気になったときに使う「医療費控除」や、家族を扶養しているときに使える「扶養控除」など、さまざまな種類があります。

そして、iDeCoの掛け金は「小規模企業共済等掛金控除」という所得控除の対象となり、払ったお金が全額「割引券」になるという、とても大きなメリットがあるのです。

なぜ所得控除があるの?

「なぜこんな仕組みがあるの?」と疑問に思いますよね。

所得控除は、一人ひとりの事情を考慮して、税金の負担を公平にするために設けられています。

例えば、同じ年収500万円の人でも、ご病気で病院代がたくさんかかった人や、ご家族をたくさん養っている人など、生活に必要な費用はそれぞれ異なります。所得控除は、そうした個人的な事情を税金に反映させるための仕組みなのです。

所得控除の種類

所得控除には、さまざまな種類があります。代表的なものをいくつかご紹介しましょう。

- 基礎控除: すべての納税者が受けられる控除です。所得金額に応じて控除額が決まります。

- 社会保険料控除: 支払った健康保険料や国民年金保険料などの社会保険料の全額が控除の対象になります。

- 生命保険料控除: 生命保険料や介護医療保険料を支払った場合に受けられる控除です。

- 医療費控除: 年間で一定額以上の医療費を支払った場合に受けられる控除です。

- 扶養控除: 扶養しているご親族がいる場合に受けられる控除です。

そして、iDeCoの掛け金は「小規模企業共済等掛金控除」として、支払ったお金が全額所得控除の対象になります。これは、所得控除の中でも特にメリットが大きいものの一つです。

所得控除を受けるための手続き

iDeCoの掛金の所得控除を受けるためには、以下のいずれかの手続きが必要です。

- 会社員・公務員の場合:

- 個人払込の場合: 年末調整で「給与所得者の保険料控除申告書」に必要事項を記入し、iDeCoの払込証明書を添付して勤務先に提出します。

- 事業主払込(給与天引き)の場合: 勤務先が手続きを行うため、原則としてご自身での手続きは不要です。

- 自営業者・フリーランスの場合: 確定申告で「小規模企業共済等掛金控除」として申告します。年末調整で申告し忘れた会社員・公務員も、確定申告で手続きできます。

このように、所得控除は税負担を軽減するための重要な制度ですので、ご自身に適用されるものがないかを確認し、適切に手続きを行うことが大切です。

iDeCoがなぜ「お得」なのか?具体的な計算例で納得

iDeCoの「全額所得控除」のメリットを、具体的な数字で見てみましょう。

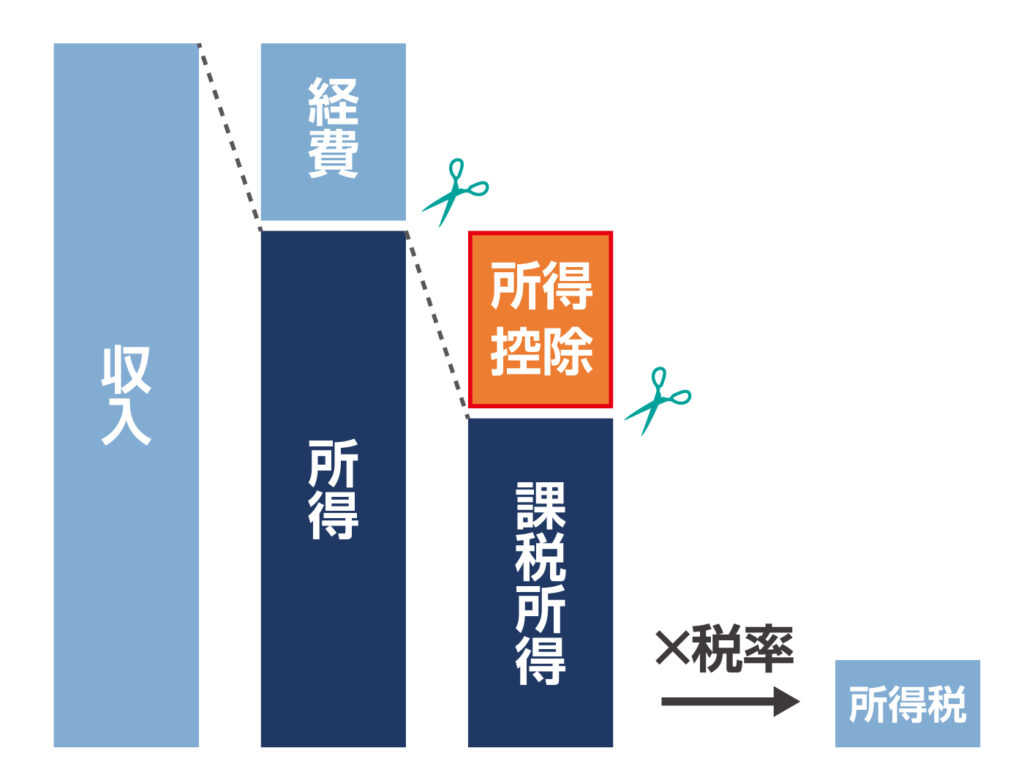

税金は、以下の流れで計算されます。

- 収入金額: 会社からもらうお給料や事業で得た売上など、一年間のすべての収入。

- 所得金額: 収入金額から、その収入を得るためにかかった「必要経費」を差し引いた金額。会社員の場合は「給与所得控除」という形で経費が認められています。

- 課税所得金額: 所得金額から、さらに先ほどの「所得控除」を差し引いた金額です。この課税所得金額に税率をかけて、所得税や住民税の額が計算されます。

- 所得税額・住民税額: 課税所得金額に税率をかけて計算された額。この金額からさらに「税額控除」を差し引いたものが最終的な税額となります。

このように、「所得控除」は、税金がかかるもとになる「所得」を減らすことで、税負担を軽くする役割を果たします。

具体的な節税額の計算例

例えば、年収500万円の会社員が、毎月2万円(年間24万円)をiDeCoに積み立てたとします。

ご自身の課税所得が330万円超~695万円以下の場合、所得税率は20%、住民税率は一律10%です。この税率を使って、節税額を計算してみましょう。

- 所得税の軽減額: 24万円 × 20% = 48,000円

- 住民税の軽減額: 24万円 × 10% = 24,000円

- 合計の節税額: 48,000円 + 24,000円 = 72,000円

このように、年間72,000円もの税金が戻ってくる計算になります。これは、iDeCoで積み立てたお金に加えて、さらにもらえる“おまけ”のようなものです。

もし、このiDeCoの積み立てを10年間続ければ、単純計算で72万円もの節税メリットを享受できることになります。このように、長くiDeCoを続けるほど、合計の節税メリットは大きくなります。

ただし、ご自身の働き方や年収、他の控除額によって、節税できる金額は変わります。正確な金額を知りたい方は、インターネットの「iDeCoシミュレーション」などを利用してみることをおすすめします。

参考:iDeCo公式サイト 【公式】がんたん税制優遇シュミレーション

iDeCoの知っておきたいメリット・注意点

iDeCoには、全額所得控除以外にも、知っておきたいメリットや注意点があります。これらをよく理解した上で、iDeCoの活用を検討することが大切です。

iDeCoの2つのメリット

iDeCoには、全額所得控除以外にも、以下の税制優遇があります。

運用益が非課税:通常、株式や投資信託で得た利益には約20%の税金がかかります。しかし、iDeCoで運用して得た利益は、すべて非課税となります。これにより、効率的に資産を増やすことができるのです。

受け取るときも税金がお得:60歳以降に積み立てたお金を受け取る際も、税金が優遇されます。まとめて一括で受け取る場合は「退職所得控除」、年金のように少しずつ受け取る場合は「公的年金等控除」という制度が使えます。

iDeCoの注意点(デメリット)

全額所得控除など大きな税制優遇がある一方で、iDeCoにはいくつかの注意点もあります。

原則60歳まで引き出せない:iDeCoは、老後資金を準備するための制度です。そのため、一度積み立てたお金は、原則として60歳になるまで引き出すことができません。急にお金が必要になったときにも使えないため、無理のない範囲で積み立てることが大切です。

運用状況によってお金が減る可能性も:iDeCoで選べる商品は、主に「投資信託」などです。投資は、お金が増えることもあれば、減ってしまうこともあります。元本保証の商品も選べますが、資産を増やすためには、ご自身の資産状況や将来の計画に合わせて商品を選ぶことが重要です。

始めるなら「今」がチャンス!

「もう年だから…」そう思われた方もいらっしゃるかもしれません。しかし、iDeCoの加入期間は、年金法案の改正で70歳まで延長されることが検討されています(2027年1月施行予定)。老後の生活を豊かにするための準備は、今からでも決して遅くはありません。

新NISAにはない「全額所得控除」というiDeCoならではの大きなメリットを最大限に活かすためにも、少しでも早く始めることが重要です。

iDeCoは、毎年の拠出額が全額所得控除の対象となるため、長く続ければ続けるほど、節税メリットも資産も大きく増えていきます。

まずは、インターネット等で、iDeCoについて気軽に調べてみることから始めてみましょう。ご自身のライフプランや資産状況に合わせて、iDeCoの活用をぜひ検討してみてください。

いかがでしたでしょうか? この記事が、皆さんの年金生活を考える上で、少しでもお役に立てれば幸いです。もし気になる点や、さらに詳しく知りたいことがあれば、お気軽にご質問ください。

参考記事:iDeCoが大きく変わる!シニア世代必見: 2027年からの改正ポイントをわかりやすく解説

コメント