「銀行に勧められて、なんとなく入っちゃったけど、これって本当に大丈夫?」

最近、銀行の窓口で「変額保険」という商品をおすすめされる機会が増えているようです。

ある50代の男性も、新NISAのことを聞きに行ったら「変額保険なら、万が一の保障も、お金を増やすことも、両方できて安心ですよ」と勧められたそうです。

でも、ちょっと待ってください。

「保険は保険、投資は投資」と分けて考えた方が良い、というお金の専門家(ファイナンシャルプランナー)も少なくありません。

このブログでは、銀行が積極的に勧めている「変額保険」が、実はあなたの老後資金作りに向いていないかもしれない理由と、その注意点をわかりやすくお伝えします。

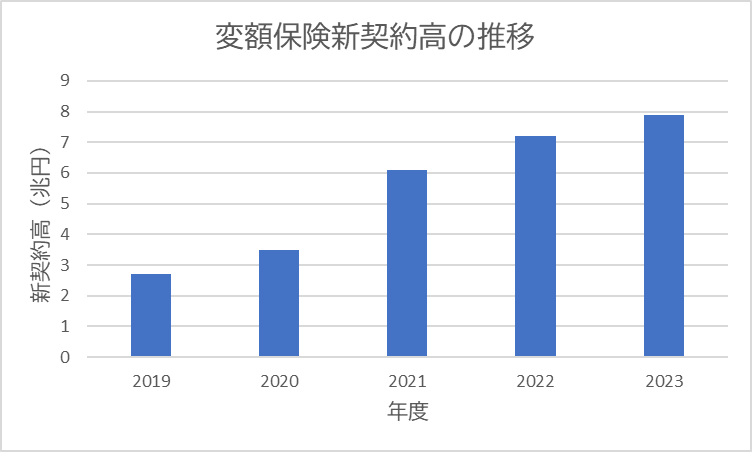

「変額保険」が最近、よく売れているのはなぜ?

出典:生命保険協会 2024年度版 生命保険の動向より筆者作成

新NISAのスタートで、お金を増やすことに興味を持つ人が増えました。証券会社は、手数料が安く始めやすい「投資信託」という商品をたくさん売り出しています。

生命保険会社も、この流れを放っておけません。お客さんを逃すまいと、お金を増やす機能がある「変額保険」を積極的に売り出し始めました。特に銀行の窓口は、その大きな売り場になっています。

以前は、外貨建ての保険が人気でしたが、問題が起きて、販売が控えられました。そこで、次に目をつけたのが、為替リスクの心配がない「変額保険」だったのです。

「変額保険」は、運用がうまくいけば、将来受け取れるお金が増えます。しかし、逆に運用がうまくいかないと、払ったお金より少なくなってしまう「元本割れ」のリスクがあることを、まず知っておいてください。

参考記事:【知らないと損】ターゲット型外貨建保険で明らかになった「販売手数料のカラクリ」と損しないための選び方

「変額保険」ってどんな保険?

3つのタイプがある

「変額保険」は、その名の通り、将来受け取れるお金が「変動する」保険です。

一般的な保険(定額保険)は、受け取るお金があらかじめ決まっています。しかし、変額保険は、あなたが支払った保険料の一部を、保険会社が株や債券などで運用し、その結果で受け取るお金が増えたり減ったりします。

「でも、保険って元本保証されるんじゃないの?」と思うかもしれませんが、変額保険の場合は少し違います。

- 亡くなった時に受け取るお金(死亡保険金)は、最低限もらえる金額が決まっているので、運用がうまくいかなくても、元本割れはしません。

- しかし、途中で解約したり、満期を迎えたりした時に受け取るお金は、運用結果によって変わるため、元本割れする可能性があります。

つまり、「ハイリスク・ハイリターン」な保険なのです。

変額保険は、保険期間や給付の形によって大きく次の3タイプに分けられます。

①終身型(終身タイプ)

保険期間が一生涯続くタイプであり、貯蓄を兼ねた保険として選ばれることが多いです。

②有期型(養老タイプ)

有期型は、保険期間が「70歳まで」、「30年間」など期間が決まっているタイプであり、保険期間は商品ごとに異なります。

保険期間満了を迎えると、「満期保険金」が支払われるが、変額保険の満期保険金には最低保証はありません。

③年金型

年金型は、「個人年金保険」という商品の一つです。

個人年金保険とは、死亡時に保険金を受け取るのでなく、受給開始年齢を迎えると給付金を年金形式で受け続ける保険であり、変額の個人保険年金では、運用成績によって給付される年金の額が変動します。

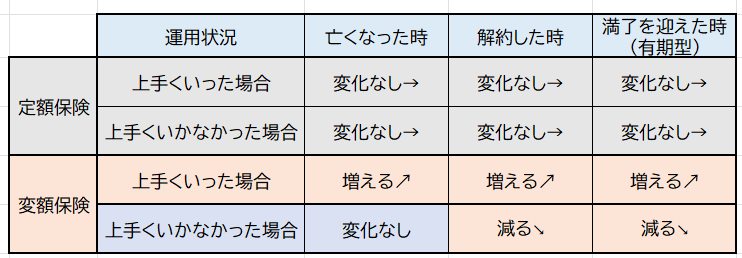

通常の保険(定額保険)より「ハイリスク・ハイリターン」

一般的な生命保険は「定額保険」と呼ばれる。亡くなった時や保険が終了する(満了)する時に受け取る保険金のほか、解約する時に契約者に返還される解約返戻金は、契約時に決めた金額のまま変わらない。

変額保険の場合、亡くなった時などの保険金は、契約時に最低保証額(基本保険金額)が決まる。運用がうまくいけば保険金は増えるが、不調でも最低額を下回ることはない。一方、満期保険金や解約返戻金は、運用実績に応じて増減する。運用が上手くいかなかった場合は元本を下回るケースもある。

*筆者作成

変額保険は、将来受け取れる金額が変動する保険である。「もしものときに備える」という保険本来の役割だけでなく、資産運用の役割も兼ねている点が大きな特徴である。

「保険金(亡くなったときや満期を迎えたときに受け取れるお金)」や「解約返戻金(解約したときに受け取れるお金)が運用結果によって左右されるため、大きな利益を得られる場合もあれば、損失が出る場合もある。

このような特徴から、変額保険は通常の保険と比べて「ハイリスク/ハイリターン」といえる。加入を検討する際は、リスクを理解し、許容できるかどうかを判断する必要があります。

最大手が本腰!何が変わる?

これまで特定の保険会社が得意としていた変額保険ですが、この春から、国内で一番大きな生命保険会社が、この分野で実績のある別の会社と協力して、本格的に販売を始めました。

この大手生保が変額保険を販売するのは、実に約23年ぶりだそうです。

- この新しい変額保険では、13種類もの運用先(例えば「外国の株で運用するコース」「日本の債券で運用するコース」など)から、ご自身の考えに合わせてお金の預け先を選ぶことができます。

- また、この大手生保のグループ会社(子会社)も、今年の初めに変額保険の取り扱いを始めたところ、たった1ヶ月で想定の3倍以上売れるという、非常に大きな人気を集めています。

最大手の保険会社がこれだけ積極的に動き出したということは、今後、他の大きな保険会社も次々と変額保険の販売に力を入れてくることが予想されます。

変額保険のメリット

まずは、変額保険にはどのようなメリットがあるのでしょうか。特に、投資信託にはない主なメリットを紹介します。

①同じ保障の定額終身保険と比べると保険料が安いことが多い

同じ亡くなった時の保障額で終身型なら、変額保険の方が定額保険よりも保険料が安い傾向にある。変額保険は、運用リスクを契約者が負う仕組みとなっているため、その代わりに保険料が安くなっていることが多い。

②生命保険料控除が受けられる

変額保険の中には「生命保険料控除」を受けられる条件を満たすものもある。生命保険料控除の対象になる変額保険なら、年末調整や確定申告の際、加入していることを申告すると所得税や住民税が減額される。

③相続税対策として節税できる

相続対策として、保険料をまとめて払う一時払いで終身型を契約する場合、預貯金など金融資産の一部を取り崩して保険料を支払い、自分を被保険者、配偶者や子を保険金の受取人とすれば、相続税の課税対象となる資産を減らすことができる。つまり、相続税の節税対策として活用できる。

ここに注意!「変額保険」の3つの落とし穴

変額保険は、リスクをよく理解してから入らないと、後で後悔することになりかねません。特に注意すべき3つのポイントを解説します。

注意点その1:手数料が高すぎる

変額保険の最大の問題は、手数料の高さです。

銀行などの窓口で販売される場合、お客さんが払う保険料から、販売会社に払う「販売手数料」が引かれます。その手数料が、なんと保険料の数%から、ときには数十%にもなることがあるのです。

例えば、100万円の保険料を払ったのに、手数料が20万円だと、あなたの運用は80万円からスタートすることになります。

もし、投資信託を自分で買った場合、これほど高い手数料はかかりません。

注意点その2:10年以内に解約すると損をする

変額保険には、10年以内に解約すると「解約控除」というペナルティが課せられる商品がほとんどです。

保険会社は、契約を結んだときに、色々な経費(販売手数料や事務手続き費用など)を最初に払っています。この経費を、契約期間全体で回収しようと考えています。

もし、短期間で解約されると、この経費が回収できず赤字になってしまうので、解約する人からその分のお金を差し引くのです。

これも、元本割れにつながる大きな要因です。

注意点その3:金利が上がると元本割れのリスクが増える

最近、日本でも金利が少しずつ上がってきました。

実は、金利が上がると、債券の価値は下がります。多くの保険会社は、お客さんから預かったお金を「債券」で運用しています。そのため、金利が上がると、持っている債券の価値が下がり、損が出てしまうのです。

「市場価格調整」という仕組みのある変額保険だと、この損を、あなたの解約返戻金から差し引かれることがあります。

「お客さんからお預かりしたお金を、安全に運用するために債券を買っていましたが、金利が上がって、その価値が下がってしまいました。その分の損を、解約返戻金から引かせてもらいますね」

簡単に言うと、これが市場調整価格の仕組みです。

つまり、金利が下落(=債券価格がは上昇)していれば解約返戻金が増加するが、現在のように、市場金利が上昇(債券価格は下落)している状況では、解約返戻金が減少することで元本割れのリスクが生じやすくなる。現在は、特に一時払い商品に取り入れている商品もある。

なぜ「変額保険」より「保険と投資信託」を分けた方が良いの?

「変額保険」には、いくつかのメリットもある一方で、上で説明した「3つの落とし穴」を考えると、本当にメリットがあるのか、疑問に思う人も多いのではないでしょうか?

ここで提案したいのが、「掛け捨ての保険と、投資信託の積立を分ける」という考え方です。

例えば、月々2万円の保険料を払う代わりに、1万円を掛け捨ての保険に、残りの1万円を投資信託に回したとします。

この場合、変額保険より、投資信託の方が手数料がはるかに安いため、お金が増えやすい傾向にあります。

また、万が一、お金が必要になった時も、投資信託だけを解約して現金化できます。変額保険だと、保障も運用もまとめて解約することになり、せっかくの保障がなくなってしまいます。

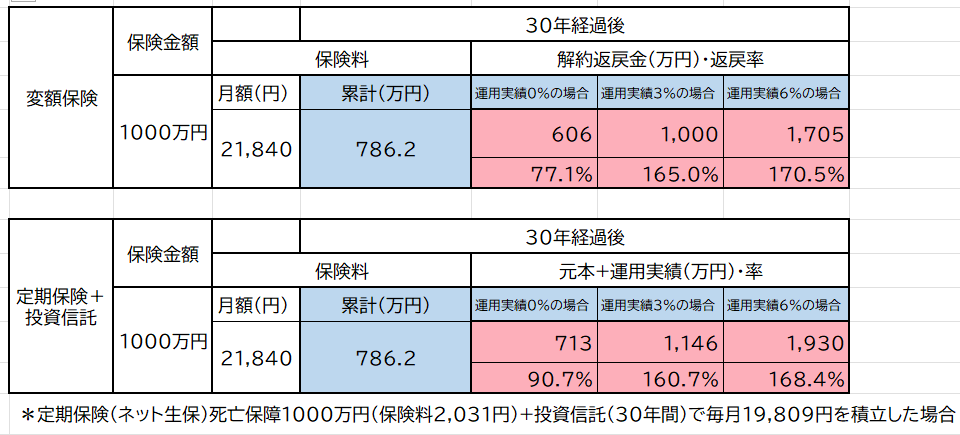

30年後の満期保険金は、運用利回りが年6%時に1,705万円、3%で1,000万円。払込保険料の累計額786万円を上回るが、利回り0%では606万円に留まる。

仮に同じ毎月2万1840円を支払って、掛け捨ての死亡保険の契約と、投信での積み立てに分けると以下のようになる。運用利回り6%のとき積み立て額は1,930万円、3%でも1,146万円と、変額保険の満期保険金を上回るようになる。

運用実績はもちろん確定したものではないが、仮に運用実績0%でも死亡保障と運用は分けた方がメリットはある。また、死亡保障をわかることで、その時々の家族の状況などに応じて保険金額を見直すこともできる。

出典:価格.comおよび野村証券マネーシュミレーターより筆者作成

行動経済学から考える「なぜ銀行の勧めに弱いのか」

私たちは、お金のプロである銀行の担当者から「この商品が良いですよ」と言われると、つい「この人が言うなら間違いない」と信じてしまいがちです。

これを、心理学では「代表性ヒューリスティック」といいます。

「銀行員は、お金に詳しいから安心できる」という、無意識の思い込みが働いて、よくわからないまま契約してしまうのです。

変額保険は、仕組みが複雑で、私たちには少し分かりにくい商品です。だからこそ、「よくわからないけど、担当者が勧めるから」という理由で契約してしまう人が後を絶ちません。

でも、忘れてはいけません。運用がうまくいかなかったり、トラブルが起きたとき、その結果を背負うのは、銀行の担当者ではなく、あなた自身です。

「リスクをきちんと説明してくれない人とは契約しない」「理解できない商品には手を出さない」という選択肢を、ぜひ持ってください。

まとめ:お金を増やすなら、まずは自分で調べてみよう

変額保険は、お金の管理を「お任せ」にしたい人には魅力的に映るかもしれません。

しかし、手数料の高さや、短期間での解約リスク、さらには金利上昇による元本割れのリスクなど、知っておくべき落とし穴がたくさんあります。

「保険は保険、投資は投資」と分けて考えることで、より効率的にお金を増やせる可能性があります。

月々数万円という決して安くないお金を、銀行に言われるまま預ける前に、一度立ち止まって、ご自身で商品の仕組みやリスクについて調べてみてください。その一歩が、あなたの老後資金を大きく変えるかもしれません。

最後に、もしあなたが「自分年金」を作りたいなら、iDeCo(イデコ:個人型確定拠出年金) もぜひ検討してください。iDeCoは節税効果が非常に高く、老後のお金を貯めるための有効な手段です。変額保険に入る前に、まずiDeCoについて調べてみてはいかがでしょうか?

今後、iDeCOについては、掛け金上限の引き上げや加入年齢の上限が70歳まで引き上げされることも検討されており、「自分年金」を作る非常に有効な手段となります。

参考記事:iDeCoが大きく変わる!シニア世代必見 2027年からの改正ポイントをわかりやすく解説

コメント