さて、最近ニュースで「年金制度が変わる」という話を耳にした方もいらっしゃるかもしれませんね。特に、2025年5月16日に「年金制度改正法」が成立したというニュースは、私たちシニア世代にとって、少々気になる話題ではないでしょうか?

「また年金保険料が上がるの?」と、不安に思われた方もいらっしゃるかもしれません。ご安心ください。今回の改正は、「年収1,000万円以上」という、ごく一部の現役世代のサラリーマンの方々が主な対象となります。

もちろん、私たち自身の年金がどうなるのか、そしてこの国の年金制度がどうなっていくのかは、誰もが関心を持つことだと思います。そこで今回は、今回の年金制度改正について、「なぜ今、変わるのか?」という背景から、「誰にどのような影響があるのか?」まで、専門用語をなるべく使わずに、分かりやすくご説明させていただきます。

なぜ、今、標準報酬月額の上限が引き上げられるのか?

皆さまご存じの通り、私たちの日本は、長寿大国となりました。喜ばしいことである反面、「少子高齢化」が進み、今の年金制度をこれからも長く続けていくためには、少しずつ見直しが必要になっています。

政府は、この大切な年金制度を、将来にわたって安定させるために、様々な取り組みを進めています。その一つが、今回話題となっている「標準報酬月額」の上限を見直すことなのです。

これは、簡単に言えば、「所得の高い方々にも、もう少し保険料のご負担をお願いし、その分、将来の年金がより手厚くなるようにする」という考え方に基づいています。

これによって、年金制度全体がより盤石になり、皆さまが安心して老後を迎えられるようにすることを目指しているのです。

「標準報酬月額」って、一体なんですか?

さて、ここで「標準報酬月額」という、ちょっと聞き慣れない言葉が出てきましたね。これは、私たちが毎月納めている社会保険料(健康保険料や厚生年金保険料など)を計算するための「基準となる月々のお給料の目安額」のことです。

「お給料は毎月変動するのに、どうやって決めるの?」と思われた方もいらっしゃるでしょう。その通り、残業代や手当などで、お給料は毎月変わりますよね。もし、その都度保険料を計算していたら、手続きが大変になってしまいます。

そこで、年間の給料をいくつかのグループに分け、それぞれのグループに当てはまる「標準報酬月額」という数字を決めて、保険料の計算をシンプルにしているのです。

では、どうやって決まるのでしょうか?

原則として、毎年4月・5月・6月の3ヶ月間のお給料(「報酬」と呼びます)の平均額をもとに決められます。

- 報酬に含まれるもの: 基本給だけでなく、通勤手当、残業手当、家族手当、住宅手当など、会社から定期的に支払われるものが含まれます。

- 報酬に含まれないもの: 賞与(ボーナス、ただし年4回以上支給されるものは含まれる)、退職金、結婚祝い金、出張旅費など、臨時に支払われるものは含まれません。

この3ヶ月間の平均額を「報酬月額」とし、それを「保険料額表」という一覧表に当てはめて、ご自身の「標準報酬月額」が決まる仕組みです。

等級って何?

「標準報酬月額」は、厚生年金保険では1級から32級までの「等級」に分けられています。お給料が高いほど等級も上がり、それに伴って社会保険料も少しずつ高くなります。(健康保険では1級から50級まであります。)

参照:厚生労働省「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)」

いつからいつまで適用されるの?

毎年7月に決まった「標準報酬月額」は、原則としてその年の9月から翌年の8月までの1年間、適用されます。もし途中で、昇給や降給などで給料が大きく変わった場合は、その都度見直されることもあります。

何に使われるの?

この「標準報酬月額」は、主に以下の計算に使われます。皆さまのご自宅に毎年誕生月に届く「ねんきん定期便」にも記載されていますので、ぜひご確認ください。

参考記事:難しい用語はもう怖くない!【ねんきん定期便】を確認して老後のお金と保険をスッキリ整理する方法

1.厚生年金保険料の計算: 会社と従業員が半分ずつ支払う厚生年金保険料の金額を決める基準になります。もちろん、将来皆さまが受け取る年金額にも影響してきます。

2.病気や出産で会社を休んだ時の手当の計算: 病気やケガで会社を休んだ時に支給される「傷病手当金」や、出産した時に支給される「出産手当金」の金額の計算にも使われます。

3.健康保険料の計算: 会社と従業員が半分ずつ支払う健康保険料の金額の基準にもなります。続いて、標準報酬月額の引き上げについて、その制度改正の背景や影響を受けるのはどういう方々なのか詳しく見ていきましょう。

高所得者層「年収1,000万円以上」の厚生年金保険料が増える?!

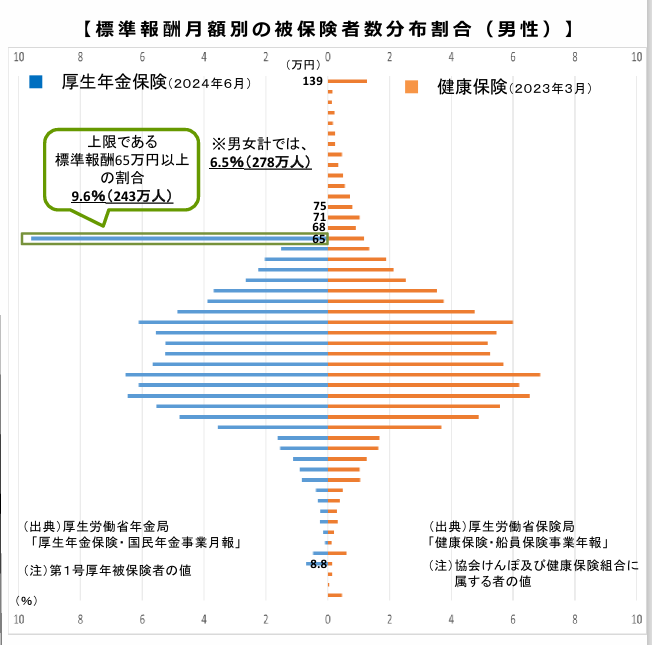

ここからが本題です。今回の「標準報酬月額」の上限引き上げにより影響を受けるのは、毎月の収入が「66万5,000円以上」の方です。年間収入で見ると、だいたい、年収1,000万円くらいの方が対象となります。

実はこれまで、どんなに高いお給料を受け取っていても、標準報酬月額の上限は65万円と決められていました。これは、高収入の方にとっては、実際の収入に比べて保険料の負担が少し軽くなっていた、ということになります。

今回の改正では、今後、お給料がさらに上がっていくことが見込まれる中で、「収入に見合った保険料をご負担いただき、その分、将来の年金額を増やしていく」という考え方で進められます。

これにより、国全体の年金制度の財政が安定し、皆さまが将来受け取る年金額も増える可能性がある、という効果が期待されています。

具体的な引き上げのスケジュール

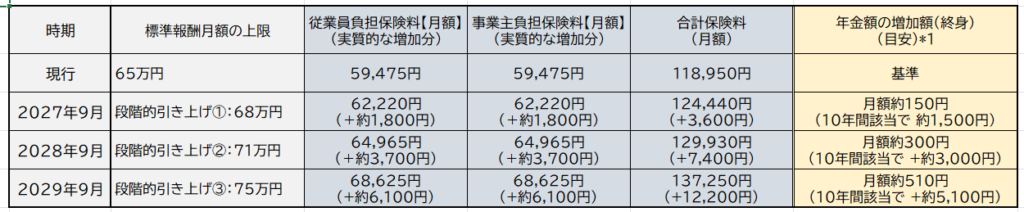

今回の改正では、標準報酬月額の上限が2027年9月から2029年9月にかけて、段階的に75万円まで引き上げられます。

| 実施時期 | 標準報酬月額の上限(現行) | 新しい上限 | 新設される等級 |

| 第1段階 (2027年9月) | 65万円 | 68万円 | 第33級 |

| 第2段階 (2028年9月) | 68万円 | 71万円 | 第34級 |

| 第3段階 (2029年9月) | 71万円 | 75万円 | 第35級 |

影響を受けるのは、どのくらいの人数なの?

今回の「標準報酬月額」の上限引き上げにより影響を受けるのは、月収が「66万5000円以上」の方です。

厚生労働省のデータによれば、現在の上限である月額65万円を超えている高所得者は、全体の被保険者のうちおよそ男女合計で「6.5%」です。

出所:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」

「全体の6.5%」と聞くと、あまり多くの人が関係ないように感じるかもしれません。しかし、具体的な人数で見てみると、対象となるのは約278万人もの方がいらっしゃいます。この数字を聞くと、多くの方が今回の改正によって何らかの影響を受けることがお分かりいただけるかと思います。

どんな影響があるの?

従業員側

- 社会保険料負担の増加: 標準報酬月額が引き上げられることで、厚生年金保険料が増加します。 (例:標準報酬月額が65万円から最終的に75万円になった場合、本人負担で月額約9,150円の負担増)

- 将来の年金給付額の増加: 保険料負担が増える分、将来受け取る老齢厚生年金も増加する見込みです。 (例:上限引き上げにより増額された保険料を10年間負担すると、老齢厚生年金が年約61,000円増加する試算)

企業側

- 社会保険料負担の増加: 従業員の保険料負担が増えるのと同額、企業側の負担も増加します。 (例:標準報酬月額が65万円から最終的に75万円になった場合、企業負担で月額約9,150円の負担増)

- 給与計算・手続きの変更: 標準報酬月額の計算や社会保険料控除のシステム変更が必要となる場合があります。

2027年9月~「負担額&年金額」は月いくらになる?

この章では、具体的なケースをもとに、標準報酬月額の上限引き上げによって厚生年金保険料の負担額と将来の年金受給額がどのように変わるのかを確認していきます。

※シミュレーションに用いる年金額は2024年度の基準に基づいており、対象となる年に1年間該当した場合のおおよその目安です。

参考:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」

前提条件:

- 保険料率は厚生年金保険料率18.3%(労使折半)で固定とします。

- 年金額は、現在の年金制度に基づき、厚生年金の報酬比例部分のみを考慮します。老齢基礎年金は含みません。

- 年金額の計算は簡略化されており、個人の加入期間や平均標準報酬額によって大きく変動します。あくまで目安としてご覧ください。

- 引き上げ時期や具体的な引き上げ幅は未定のため、ここでは仮のシナリオを設定しています。

*1: 標準報酬月額の上限引き上げが1年間継続した場合の、年金月額の増加分の目安です。具体的な年金額は加入期間全体の標準報酬月額によって計算されます。

出典:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」を参考に筆者作成

この表を見ると、収入が高い方ほど、今回の改正による保険料の負担が増えることが分かります。一方で、その分、将来受け取る年金額もアップする見込みです。

例えば、標準報酬月額が65万円から最終的に75万円になった場合、ご本人様のご負担で月額約6,100円の負担が増えることになります。しかし、その増額された保険料を10年間負担すると、将来受け取る老齢厚生年金が月額で約5,100円増えるという試算も出ています。

まとめ

2025年6月13日、年金改正法案が無事に成立しました。これからの日本社会の状況に合わせて、年金制度は少しずつ、しかし着実に変わっていきます。

今回の「標準報酬月額の上限引き上げ」は、厚生年金保険に加入して働いている方々のうち、年収が1,000万円を超える方々が主な対象となります。確かに、保険料の負担は増えますが、その分、将来の年金受給額も増えることになります。

「年金が増える」ことよりも「負担が増える」ことの方が、どうしても先に目立ってしまうかもしれませんね。しかし、これは年金制度全体の安定性を高め、私たちの大切な年金を、これからも長く守っていくための大切な一歩なのです。

もし、ご自身の収入が今回の対象になるかもしれないと感じた方は、一度ご自身の状況でシミュレーションをしてみることをお勧めします。

コメント